Zadatek oraz zaliczka to pojęcia, które często pojawiają się przy okazji kupna mieszkania. Mają one bezpośredni związek z umową przedwstępną. Pomimo że oba rozwiązania zdają się być podobne, niosą ze sobą odmienne konsekwencje. Zapoznaj się z informacjami na temat tego, jak działa zadatek, a także zaliczka przy zakupie nieruchomości.

W tym artykule dowiesz się:

- czym różni się zadatek od zaliczki,

- jakie konsekwencje finansowe wiążą się z zadatkiem i zaliczką,

- w jakich sytuacjach możliwy jest zwrot wcześniejszej wpłaty,

- czy zadatek i zaliczka mogą zostać zaliczone do wkładu własnego przy kredycie hipotecznym,

- co zrobić, gdy sprzedający nie chce oddać wpłaconych środków,

- jak prawidłowo zapisać zadatek lub zaliczkę w umowie przedwstępnej.

Czym jest zadatek przy kupnie mieszkania?

Zadatek jest określoną w umowie przedwstępnej kwotą, którą kupujący mieszkanie lub dom przekazuje do sprzedającego. Jeżeli dojdzie do wykonania umowy, zadatek zostaje zaliczony jako część ceny sprzedaży mieszkania bądź też domu.

Jaki jest cel zadatku?

Celem wpłacenia wspomnianych środków jest zabezpieczenie interesów obydwu stron. Na wypadek gdyby jedna z nich nie wywiązała się ze swoich obowiązków.

Za sprawą zadatku w sytuacji, gdy kupujący np. się rozmyśli, sprzedawca zachowuje rekompensatę. Z kolei, gdy postanowienia umowy nie dojdą do skutku z winy sprzedającego, nabywca ma prawo ubiegać się o zwrot środków w podwójnej wysokości.

Znaczenie zadatku zostało dokładnie określone w Art. 394. Kodeksu Cywilnego. W praktyce to forma mechanizmu motywującego, który mobilizuje obie strony – kupującego i sprzedającego – do doprowadzenia transakcji do końca.

W jakiej wysokości powinien być zadatek?

Nie istnieją regulacje prawne, które określają, ile musi wynosić kwota zadatku. W praktyce jednak wysokość wpłaty rzadko przekracza 20% wartości sprzedawanego domu lub mieszkania. Często wynosi ona około 10% ceny. Za każdym razem jest to jednak kwestia indywidualna – ustalana przez obie strony transakcji w umowie przedwstępnej.

Zobacz: Depozyt notarialny – czym jest i kiedy warto go zastosować?

Czym jest zaliczka na mieszkanie?

Zaliczka jest kwotą, którą kupujący przekazuje sprzedającemu na podstawie umowy przedwstępnej kupna nieruchomości. W odróżnieniu od zadatku, nie wiąże się ona z ryzykiem utraty pieniędzy w przypadku, gdy transakcja nie dojdzie do skutku. Podobnie jak zadatek, to wyraz poważnych intencji, który potwierdza chęć zakupu nieruchomości.

Jak działa zaliczka?

Po zawarciu umowy przedwstępnej oraz uiszczeniu zaliczki wpłacona suma zostaje zaliczona na poczet uzgodnionej ceny nieruchomości. W momencie doprowadzenia transakcji do końca kwota ta pomniejsza ostateczną należność za zakup.

Natomiast kiedy umowa przyrzeczona (notarialna) nie zostanie zawarta – niezależnie od przyczyny – sprzedający jest zobowiązany do zwrócenia kwoty w pełnej wysokości.

Zasadnicza różnica między zaliczką na mieszkanie a zadatkiem

Jeżeli wpłacisz zaliczkę, a transakcja nie zostanie sfinalizowana, masz prawo odzyskać przekazaną kwotę. Zarówno wtedy, gdy to Ty rezygnujesz, jak i wtedy gdy sprzedający zmieni zdanie. To zatem odpowiedni wybór, gdy wciąż czekasz na decyzję kredytową z banku. W przypadku odmowy instytucji finansowej nie ponosisz bowiem finansowych konsekwencji.

Zadatek funkcjonuje na odmiennych zasadach. W sytuacji, gdy jako kupujący wpłacisz zadatek, a następnie bez ważnej przyczyny odstąpisz od transakcji, musisz liczyć się z utratą całej przekazanej sumy. Podsumowując, zaliczka jest bezpieczniejsza dla kupującego, a zadatek to skuteczne zabezpieczenie umowy.

Zaliczka i zadatek a wkład własny w kredycie hipotecznym

Bank może zaliczyć zarówno zadatek, jak i zaliczkę do wkładu własnego wymaganego przy finansowaniu nieruchomości. O ile środki te nie pochodzą z kredytu ani pożyczki. Oznacza to, że wcześniejsze przekazanie pieniędzy sprzedającemu może ułatwić spełnienie warunków niezbędnych do uzyskania kredytu hipotecznego.

Na przykład, jeśli bank wymaga 20% wkładu własnego, a taka kwota została już wpłacona jako zaliczka lub zadatek, warunek ten uznaje się za spełniony.

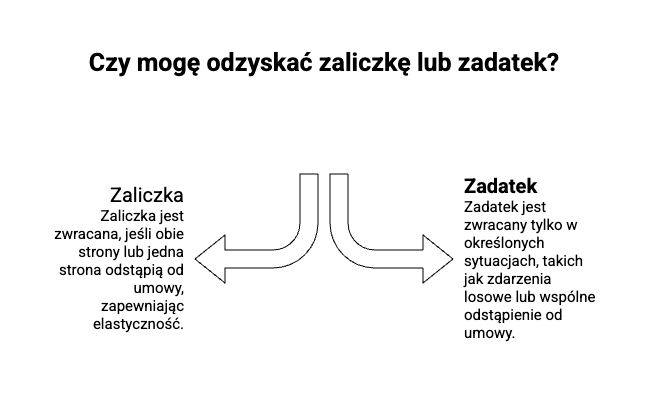

Kiedy można otrzymać zwrot zaliczki bądź też zadatku przy zakupie nieruchomości?

Obie formy wpłaty zabezpieczają transakcję. Różnią się one jednak zasadami zwrotu.

Zaliczka na mieszkanie – brak przeszkód

Kwestia zwrotu zaliczki jest klarowna. Kupujący może odzyskać pieniądze zarówno wtedy, gdy obie strony odstąpią od umowy, jak i wtedy gdy jedna ze stron samodzielnie zrezygnuje z transakcji. Za sprawą braku konsekwencji finansowych ta forma wpłaty uważana jest za bardziej elastyczną opcję.

Zwrot zadatku wyłącznie w niektórych sytuacjach

Oddanie zadatku następuje jedynie w ściśle określonych okolicznościach. Ma to miejsce w sytuacjach, gdy:

- żadna ze stron nie ponosi odpowiedzialności za brak realizacji umowy – pojawiają się zdarzenia losowe lub inne obiektywne przeszkody uniemożliwiające jej zawarcie (np. śmierć jednej ze stron, klęska żywiołowa itp.),

- strony wspólnie postanowiły odstąpić od dalszych ustaleń – rozwiązały umowę za porozumieniem i złożyły stosowne oświadczenia,

- odpowiedzialność za niedojście transakcji do skutku spoczywa na obu stronach – niedotrzymanie uzgodnionych warunków uniemożliwiło podpisanie umowy przyrzeczonej.

W każdej z powyższych sytuacji wpłacony zadatek podlega zwrotowi w całości.

Co kiedy sprzedający nie chce oddać wpłaty?

Jeżeli sprzedający nie chce oddać wpłaconej zaliczki lub zadatku, kupujący może skorzystać z dostępnych środków prawnych. Pierwszym krokiem powinno być skierowanie do sprzedającego oficjalnego, pisemnego wezwania do zwrotu pieniędzy. Kiedy takie działanie nie przyniesie rezultatu, pozostaje dochodzenie swoich roszczeń na drodze postępowania cywilnego.

Istotne znaczenie dla ochrony interesów kupującego ma prawidłowo przygotowana umowa przedwstępna, w której jasno wskazano fakt dokonania wpłaty. Taki dokument istotnie zwiększa prawdopodobieństwo skutecznego odzyskania przekazanych środków.

W praktyce często spotyka się również zapisy umowne zabezpieczające kupującego. Przykładowa klauzula może brzmieć następująco:

„W przypadku nieuzyskania przez kupującego pozytywnej decyzji kredytowej dotyczącej kredytu hipotecznego, sprzedający zobowiązuje się do zwrotu otrzymanego zadatku w całości.”

Umowa przedwstępna – jak poprawnie zapisać zaliczkę lub zadatek przy kupnie mieszkania

Treść umowy przedwstępnej powinna w jednoznaczny sposób określać, że kwota przekazywana przez jedną ze stron stanowi formę zabezpieczenia realizacji przyszłej umowy. W dokumencie warto odwołać się do przepisów Art. 394 § 1–3 Kodeksu cywilnego, które regulują zasady funkcjonowania zadatku.

Nie zawiera się natomiast odrębnej umowy poświęconej wyłącznie zadatkowi. Dopuszczalne jest jednak rozwiązanie, w którym strony po podpisaniu umowy niezawierającej zadatku postanowią wprowadzić go później. Sporządzając odpowiedni aneks i uzupełniając umowę o zapisy dotyczące dokonanej wpłaty.