„Pierwsze Klucze” to nowa inicjatywa rządu zaprojektowana przez Ministerstwo Rozwoju i Technologii mająca na celu ułatwienie zakupu mieszkania osobom, które jeszcze go nie posiadają. Program obejmuje nieruchomości z rynku wtórnego, a jego szczegóły omawia podczas rozmowy w naszym podcaście Ronald Szczepankiewicz – ekspert kredytowy oraz autor popularnego kanału na YouTube. W rozmowie z Nataliią Iali przedstawia plusy i minusy programu na pierwsze mieszkanie oraz doradza, co powinni zrobić zarówno kupujący, jak i sprzedający.

Wolisz wideo? Zobacz nasz podcast:

Z tego artykułu dowiesz się:

- na czym polega program „Pierwsze Klucze” i jakie są jego główne założenia i limity cenowe,

- kto może ubiegać się o wsparcie przy kredycie hipotecznym przy zakupie mieszkania lub domu,

- czy warto czekać na start programu, czy lepiej działać od razu,

- jak rządowy program może wpłynąć na ceny mieszkań i sytuację na rynku nieruchomości w Polsce,

- czy obecnie opłaca się brać kredyt o zmiennym oprocentowaniu.

Kto skorzysta z programu „Pierwsze Klucze”?

Już sama zapowiedź programu poruszyła rynek – wzrosła liczba zapytań i odwiedzin na portalach z ogłoszeniami.

| Jednak, jak zauważa Ronald: „To już trzeci taki program w ciągu dwóch lat i nadal więcej w nim polityki niż konkretów”. |

Pomimo medialnego szumu, ustawa nie trafiła jeszcze do Sejmu, a wiele jej zapisów to wciąż jedynie przypuszczenia.

Zgodnie z zapowiedziami, program adresowany jest do:

- singli i rodzin, które nigdy nie miały na własność nieruchomości (choć dopuszczalna ma być współwłasność do 50%),

- osób kupujących mieszkania z rynku wtórnego, których sprzedający posiadają je minimum trzy lata (a sama nieruchomość musi być w użytku co najmniej 5 lat),

- gospodarstw domowych mieszczących się w określonych limitach dochodów i cen nieruchomości,

Cenowe limity wynoszą 10 000 zł za metr kwadratowy w większości kraju i 11 000 zł za m² w większych miastach. Samorządy lokalne będą mogły je zwiększyć o dodatkowy 1 000 zł, choć brak jest jasnych zasad finansowania tych dopłat.

Kryteria dochodowe:

Nowy program rządowy „Pierwsze Klucze” ma być skierowany dla osób, które spełniają poniższe limity dochodowe (kwoty netto):

- 6 500 zł – jednoosobowe gospodarstwo,

- 11 000 zł – dwuosobowe gospodarstwo,

- 14 500 zł – trzyosobowe gospodarstwo,

- 18 500 zł – czteroosobowe gospodarstwo,

- 21 000 zł – pięcioosobowe gospodarstwo.

| Ważne: Program przewiduje, że w przypadku przekroczenia progu dochodowego w trakcie trwania kredytu, dopłaty nie zostaną automatycznie anulowane, tylko ich kwota zostanie pomniejszona. |

Wsparcie w postaci dopłaty do kredytów hipotecznych

W ramach programu dopłat do zakupu nieruchomości oprocentowanie kredytu może zostać obniżone do poziomu 1,5% (w przypadku rat malejących). Oznacza to znaczną ulgę dla kredytobiorców – raty będą znacznie korzystniejsze niż standardowe oferty rynkowe.

- 250 000 zł – gospodarstwo jednoosobowe

- 400 000 zł – gospodarstwo dwuosobowe

- 450 000 zł – gospodarstwo trzyosobowe

- 500 000 zł – gospodarstwo czteroosobowe

- 600 000 zł – gospodarstwo pięcioosobowe

- +50 000 zł za każdą kolejną osobę w gospodarstwie

Gwarancje Banku Gospodarstwa Krajowego dla osób bez wkładu własnego

Dodatkowo osoby, które nie dysponują odpowiednim wkładem własnym, mogą skorzystać z gwarancji udzielanych przez Bank Gospodarstwa Krajowego. Gwarancja ta może pokryć do 20% wartości nieruchomości, jednak nie więcej niż 100 000 zł. To rozwiązanie ma ułatwić dostęp do kredytu osobom, które nie zgromadziły jeszcze oszczędności na wymagany wkład.

Czy program obejmuje domy jednorodzinne?

Tak, w ramach programu można uzyskać wsparcie także na budowę domu jednorodzinnego, zwłaszcza jeśli budowa realizowana jest systemem gospodarczym – czyli samodzielnie, bez zatrudniania generalnego wykonawcy.

W takiej sytuacji dopłaty mogą objąć kredyt hipoteczny przeznaczony na budowę domu, a dodatkowo limit kredytowy zostanie zwiększony o 50% wartości działki, na której powstaje nieruchomość.

Czy program powstrzyma spadki cen?

Zdaniem Ronalda, analizując założenia programu, to propozycja może jedynie nieznacznie zahamować spadki cen, głównie w segmencie tańszych mieszkań.

| „To nie będzie druga edycja Bezpiecznego Kredytu 2%” – zaznacza. Już teraz widać wyraźny trend – w Warszawie ceny na rynku wtórnym spadły o około 6% w ujęciu kwartalnym. |

Ekspert zwraca uwagę, że wpływ może być marginalny, bo program skierowany jest na ograniczoną liczbę mieszkań. Warunek trzyletniego posiadania i pięcioletniego użytkowania nieruchomości przez sprzedającego sprawia, że wiele lokali wypada z gry. Dodatkowo, limit ceny zwłaszcza w dużych miastach – mocno zawężają pulę dostępnych ofert.

Dane z serwisu Morizon z 21 lutego 2025 pokazują, że w całej Polsce spełniających warunki programu mieszkań było zaledwie 48. To pokazuje wyraźną rozbieżność między medialną popularnością a rzeczywistą dostępnością.

Co więcej, Ronald zauważa, że sama zapowiedź nowego rządowego programu mieszkaniowego może działać na rynek jak hamulec – część kupujących wstrzymuje się z decyzjami, licząc na dopłaty do rat kredytu, co chwilowo ogranicza popyt i może pogłębić spadki w innych segmentach.

Podsumowując, wpływ programu może być zauważalny w niższym przedziale cenowym, ale nie należy się spodziewać dużego przełomu. Jak mówi Ronald: „To bardziej zabieg PR-owy niż realna zmiana reguł gry”.

Kupować nieruchomość teraz czy czekać?

To pytanie zadaje sobie wielu potencjalnych nabywców. Ronald odpowiada jasno:

| „Jeśli ktoś potrzebuje mieszkania tu i teraz – nie powinien zwlekać. Jest więcej ofert niż rok temu, mniej presji i większe możliwości negocjacji”. |

Obecna sytuacja sprzyja kupującym, ponieważ sprzedający są bardziej otwarci na rozmowy, a przy dłuższym czasie ekspozycji nieruchomości, gotowi do ustępstw. Z relacji klientów wynika, że dziś można wynegocjować nie tylko lepszą cenę, ale też bardziej elastyczne warunki umowy – np. terminy przekazania mieszkania czy pozostawienie wyposażenia.

Ronald przestrzega jednak przed nadmiernym oczekiwaniem na spadki. Jeśli stopy procentowe faktycznie zaczną spadać, co jego zdaniem może nastąpić pod koniec roku wzrośnie zdolność kredytowa, a wraz z nią zainteresowanie zakupem. Wtedy rynek może zareagować wzrostem cen, a okazji będzie mniej.

| „W 2023 roku wiele osób czekało na przeceny i zanim się obejrzeli – ceny poszły w górę. Teraz może być podobnie, z tą różnicą, że kupujący są dziś bardziej świadomi” – mówi ekspert. |

Kredyt ze zmienną stopą – czy to się opłaca w 2025 roku?

Ronald zachęca, by nie bać się kredytów zmiennych, jeśli mamy plan refinansowania. Sam przeszedł taką ścieżkę i przeniósł kredyt z Santanderu do ING i dzięki temu zmniejszył ratę aż o 800 zł. Dla wielu rodzin oznacza to dziesiątki tysięcy złotych oszczędności w ciągu kilku lat. Kluczem jest elastyczność i współpraca z doradcą, który pomoże zaplanować odpowiedni moment na refinansowanie.

Typowe błędy kupujących

Najczęstsze pułapki według Ronalda to:

- brak wcześniejszego sprawdzenia zdolności kredytowej,

- podpisywanie umów przedwstępnych bez potwierdzenia finansowania,

- brak strategii działania,

- przekonanie, że bank, w którym mamy konto, zawsze da najlepszą ofertę.

| Jak podkreśla: „Różnice między bankami mogą sięgać nawet 100 tys. zł w skali 5 lat”. Nie każdy bank ma też produkty dopasowane do konkretnej sytuacji klienta. |

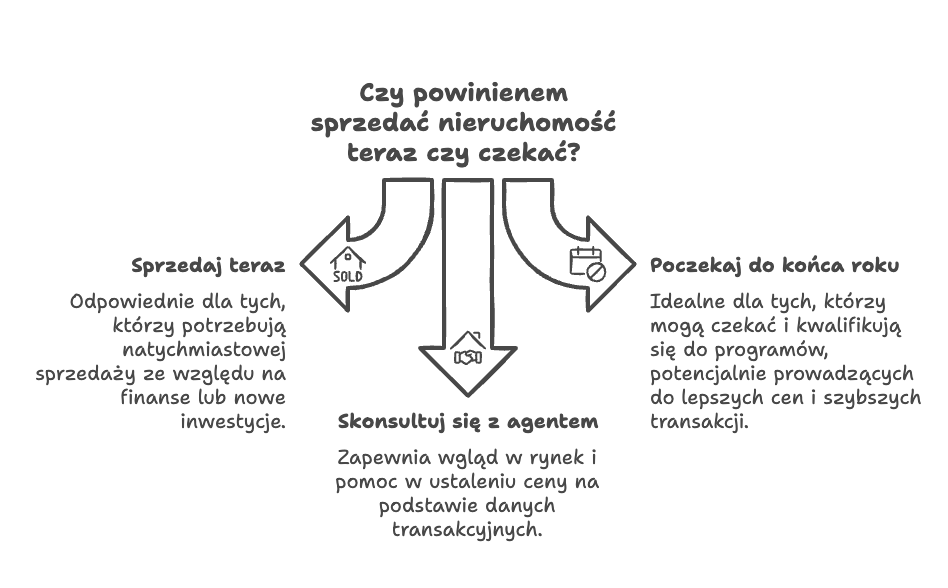

Sprzedawać teraz czy czekać?

Decyzja o sprzedaży powinna zależeć od sytuacji właściciela i rodzaju nieruchomości. Jak zaznacza Ronald, nie ma jednej dobrej odpowiedzi. Dla jednych sensowna będzie szybka sprzedaż, dla innych – lepiej będzie zaczekać.

Jeśli ktoś musi sprzedać mieszkanie teraz ze względu na zmianę miejsca zamieszkania, sytuację finansową czy nową inwestycję – nie warto odwlekać decyzji. Rynek wtórny jest spokojniejszy niż rok temu, a przy rozsądnej cenie można liczyć na realne zainteresowanie.

Z kolei osoby, które nie muszą działać natychmiast, a ich mieszkanie spełnia warunki programu, mogą rozważyć odłożenie decyzji do końca roku. Wtedy może pojawić się więcej chętnych, co przełoży się na lepszą cenę i szybszą transakcję.

Niezależnie od decyzji, Ronald radzi skonsultować się z profesjonalistą doradcą kredytowym lub pośrednikiem nieruchomości. Taka osoba pomoże ocenić realia rynkowe, doradzi, jak przygotować mieszkanie do sprzedaży i przede wszystkim – jak ustalić cenę opartą na danych transakcyjnych, a nie tylko ogłoszeniach. Sprzedaż nieruchomości to proces, który warto zaplanować, a nie przeprowadzać pod wpływem emocji.

Praktyczna rada na koniec

Program „Pierwsze Klucze” może pomóc części osób w zdobyciu własnego M, ale jego wpływ będzie ograniczony przez liczne wymagania i limity. Kluczowe jest podejmowanie decyzji opartych na realnych potrzebach i analizie rynku, a nie na samych obietnicach.

Artykuł powstał w oparciu o opinie i prywatne doświadczenia Ronalda Szczepankiewicza – eksperta kredytowego, twórcy kanału na YouTube i praktyka w zakresie finansowania nieruchomości.