Rozdzielność majątkowa małżeńska pozwala każdemu z małżonków kupić nieruchomość samodzielnie, bez zgody drugiej strony i bez włączania jej do majątku wspólnego. To fundamentalna różnica w stosunku do domyślnego ustroju wspólności ustawowej, który obowiązuje większość par po ślubie. Zakup mieszkania przy rozdzielności majątkowej wygląda inaczej zarówno pod względem prawnym, jak i praktycznym – od treści aktu notarialnego, przez zdolność kredytową, aż po konsekwencje przy ewentualnym rozwodzie.

W tym artykule dowiesz się:

- czym jest rozdzielność majątkowa małżeńska i kiedy można ją ustanowić,

- czym różni się rozdzielność majątkowa od wspólności ustawowej,

- czy małżonek może samodzielnie kupić mieszkanie bez zgody drugiej strony,

- kto jest właścicielem nieruchomości kupionej przy rozdzielności majątkowej,

- jak wygląda kredyt hipoteczny i wkład własny przy rozdzielności majątkowej,

- co dzieje się z mieszkaniem po rozwodzie lub śmierci jednego z małżonków,

- jakie są najważniejsze zalety i wady rozdzielności majątkowej przy zakupie nieruchomości.

Czym jest rozdzielność majątkowa małżeńska?

Rozdzielność majątkowa to umowny ustrój majątkowy, który małżonkowie ustanawiają w formie aktu notarialnego lub w drodze wyroku sądu.

Podstawę prawną stanowi Kodeks rodzinny i opiekuńczy, który dopuszcza modyfikację ustawowej wspólności majątkowej przez zawarcie tzw. intercyzy. Po jej podpisaniu każdy z małżonków zachowuje wyłączne prawo do swojego majątku – zarówno tego nabytego przed ślubem, jak i po jego zawarciu.

Rozdzielność majątkową można ustanowić przed zawarciem małżeństwa albo w jego trakcie. Działa ona od daty podpisania umowy notarialnej, a nie wstecz. Majątek nabyty wspólnie przed podpisaniem intercyzy pozostaje majątkiem wspólnym. Chyba że małżonkowie postanowią inaczej w odrębnej umowie.

Rozdzielność majątkową można też uzyskać na drodze sądowej. Sąd może ją orzec na wniosek jednego z małżonków, jeśli istnieją ku temu ważne powody. Na przykład trwałe rozdzielenie faktyczne albo zadłużenie współmałżonka.

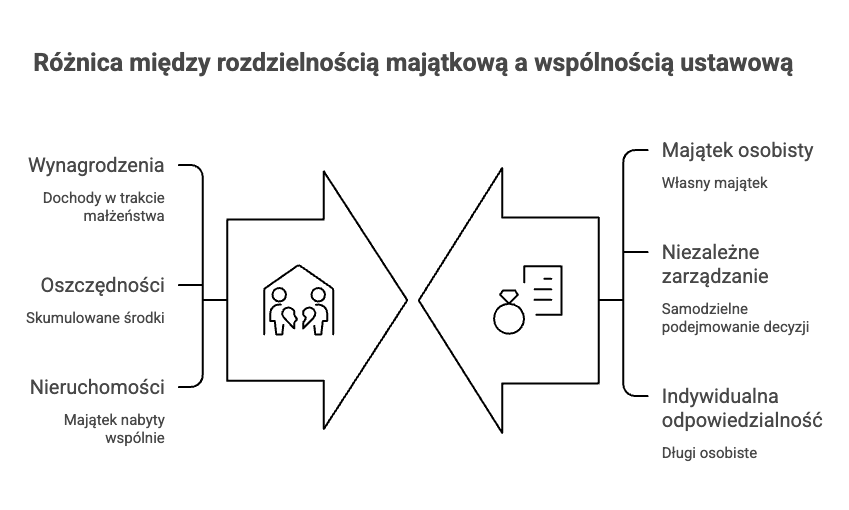

Rozdzielność majątkowa a wspólność ustawowa – najważniejsze różnice

Przy wspólności ustawowej wszystko, co małżonkowie nabywają w trakcie trwania małżeństwa, wchodzi do majątku wspólnego. Dotyczy to wynagrodzeń, oszczędności i nieruchomości. Każde z nich ma równy udział w tym majątku, a do rozporządzenia nim potrzebna jest zgoda obojga.

Przy rozdzielności majątkowej każdy z małżonków ma wyłącznie swój majątek osobisty. Nie ma majątku wspólnego – chyba że małżonkowie zdecydują się na wspólny zakup, tworząc tym samym współwłasność ułamkową. Każde z nich zarządza swoim majątkiem samodzielnie i ponosi odpowiedzialność za własne zobowiązania.

Różnica ta ma bezpośrednie przełożenie na zakup nieruchomości:

- przy wspólności ustawowej mieszkanie kupione przez jednego małżonka z majątku wspólnego należy do obojga,

- przy rozdzielności majątkowej mieszkanie kupione przez jednego małżonka z jego środków należy wyłącznie do niego,

- przy rozdzielności majątkowej możliwy jest też wspólny zakup w określonych udziałach, np. po połowie lub w innej proporcji uzgodnionej przez strony.

Czy można kupić mieszkanie bez zgody małżonka, będąc w małżeństwie?

Tak, ale tylko przy ustanowionej rozdzielności majątkowej. Przy domyślnej wspólności ustawowej zakup nieruchomości przez jednego małżonka z majątku wspólnego wymaga zgody drugiego. Wynika to z artykułu 37 ustawy Kodeks rodzinny i opiekuńczy. Wyjątek od tej reguły stanowi nabycie nieruchomości za środki pochodzące z majątku osobistego jednego z małżonków.

Przy rozdzielności majątkowej każdy z małżonków może kupić mieszkanie bez wiedzy i zgody drugiego. Kupujący działa wyłącznie we własnym imieniu i nabywa nieruchomość do swojego majątku osobistego. Notariusz nie wymaga wówczas obecności ani podpisu współmałżonka.

Zakup mieszkania przy rozdzielności majątkowej – jak wygląda w praktyce?

Procedura zakupu mieszkania przy rozdzielności majątkowej przebiega podobnie jak przy każdej innej transakcji. Różnica polega na tym, że kupujący małżonek działa samodzielnie i nie potrzebuje zgody współmałżonka na żadnym etapie.

| W przypadku intercyzy małżonkowie mają też prawo do wspólnego nabycia mieszkania w częściach ułamkowych. Na przykład ¼ i ¾. W takim przypadku każdemu z małżonków będzie przysługiwać prawo do zbycia swojego udziału osobie trzeciej. |

Kto jest właścicielem nieruchomości przy rozdzielności majątkowej?

Właścicielem nieruchomości jest ten małżonek, który ją kupił i którego środki finansowały zakup. Jeśli zakupu dokonał jeden małżonek ze swoich środków, nieruchomość należy wyłącznie do niego.

| Jeśli oboje małżonkowie kupili nieruchomość wspólnie, każde z nich jest właścicielem w części odpowiadającej jego udziałowi wskazanemu w akcie notarialnym. Udziały te są niezależne – każdy z małżonków może swoim udziałem rozporządzać samodzielnie. Natomiast sprzedaż całej nieruchomości wymaga zgody obojga współwłaścicieli. |

Rozdzielność majątkowa a kredyt hipoteczny

Rozdzielność majątkowa wpływa na zdolność kredytową i procedurę ubiegania się o kredyt hipoteczny. Przy wspólności ustawowej bank bierze pod uwagę dochody i zobowiązania obojga małżonków, nawet jeśli kredyt zaciąga tylko jedno z nich. Przy rozdzielności majątkowej sytuacja jest bardziej elastyczna.

Samodzielnie zaciągnięty kredyt hipoteczny przy rozdzielności majątkowej

Małżonek z rozdzielnością majątkową może ubiegać się o kredyt samodzielnie. Bank co do zasady ocenia jego dochody i zobowiązania, a nie sytuację finansową współmałżonka, jeśli nie jest on współkredytobiorcą. To może być korzystne, gdy drugi małżonek ma długi lub negatywną historię kredytową.

Wspólny kredyt hipoteczny przy rozdzielności majątkowej

Małżonkowie z rozdzielnością majątkową mogą też wziąć kredyt wspólnie – jako dwóch niezależnych kredytobiorców. Bank zsumuje wówczas ich dochody. Może to zwiększyć zdolność kredytową. Każde z nich odpowiada jednak za spłatę kredytu solidarnie, a więc bank może dochodzić całości długu od każdego z nich.

Czy bank wymaga zgody współmałżonka?

Przy rozdzielności majątkowej bank co do zasady nie wymaga zgody współmałżonka na zaciągnięcie kredytu przez jednego z małżonków. Kupujący działa samodzielnie i samodzielnie odpowiada za zobowiązanie kredytowe.

Banki mogą natomiast prosić o okazanie aktu notarialnego intercyzy, aby potwierdzić istnienie rozdzielności majątkowej. Warto mieć ten dokument przy sobie podczas składania wniosku kredytowego.

Przy wspólności ustawowej sytuacja jest odmienna. Banki często wymagają wówczas zgody współmałżonka na zaciągnięcie kredytu hipotecznego. Nawet jeśli formalnie kredytobiorcą jest tylko jedno z nich. Wynika to z faktu, że nieruchomość stanowiąca zabezpieczenie kredytu należy do majątku wspólnego, a jej obciążenie hipoteką wymaga zgody obojga małżonków.

Zakup mieszkania za gotówkę przy rozdzielności majątkowej

Zakup za gotówkę przy rozdzielności majątkowej jest najprostszym scenariuszem. Kupujący małżonek płaci ze swoich środków i nabywa nieruchomość do swojego majątku osobistego. Nie ma żadnych dodatkowych formalności związanych z udziałem banku.

Rozdzielność majątkowa a wkład własny do mieszkania

Źródło wkładu własnego ma znaczenie zarówno przy rozdzielności majątkowej, jak i przy wspólności ustawowej. Przy rozdzielności majątkowej wkład własny pochodzi z majątku osobistego kupującego małżonka – z jego oszczędności, darowizny lub sprzedaży innego składnika jego majątku.

Jeśli wkład własny pochodzi od obojga małżonków, a kredyt zaciąga tylko jedno z nich, drugi małżonek może domagać się zwrotu swojego wkładu lub uznania go za nakład na majątek osobisty kredytobiorcy. Aby uniknąć takich sporów, warto już na etapie zakupu precyzyjnie określić, kto wnosi jaki wkład i jakie prawa z tego wynikają.

Rozdzielność majątkowa a podział majątku po rozwodzie

Rozdzielność majątkowa znacząco upraszcza podział majątku po rozwodzie. Skoro w trakcie małżeństwa nie było majątku wspólnego, po jego rozwiązaniu nie ma czego dzielić – przynajmniej w zakresie składników nabytych po ustanowieniu rozdzielności.

Każdy z byłych małżonków zachowuje to, co należało do jego majątku osobistego. Mieszkanie kupione przez jednego małżonka przy rozdzielności majątkowej pozostaje jego własnością po rozwodzie. Drugi małżonek nie może domagać się jego podziału ani spłaty.

Sytuacja komplikuje się, gdy małżonkowie kupili nieruchomość wspólnie jako współwłaściciele ułamkowi. Po rozwodzie każde z nich nadal jest właścicielem swojego udziału. Jeśli nie mogą się porozumieć co do dalszego losu nieruchomości, każde z nich może żądać zniesienia współwłasności – przez sprzedaż nieruchomości i podział ceny albo przez przyznanie jej jednemu z nich ze spłatą drugiego.

Dziedziczenie mieszkania przy rozdzielności majątkowej

Rozdzielność majątkowa nie zmienia zasad dziedziczenia. Małżonek należy do kręgu ustawowych spadkobierców niezależnie od tego, jaki ustrój majątkowy obowiązuje w małżeństwie. Jeśli jeden z małżonków umrze bez testamentu, drugi dziedziczy po nim na zasadach ogólnych – razem z dziećmi lub innymi bliskimi.

Przy rozdzielności majątkowej przedmiotem dziedziczenia jest majątek osobisty zmarłego małżonka, w tym nieruchomości nabyte przez niego w trakcie małżeństwa. Żyjący małżonek dziedziczy udział w tym majątku zgodnie z przepisami Kodeksu cywilnego.

W Polsce dziedziczenie określa Ustawa z dnia 23 kwietnia 1964 roku, a konkretnie Księga czwarta: spadki (art. 922-1087).

Jeśli małżonkowie chcą uregulować kwestię dziedziczenia nieruchomości w sposób odmienny od ustawowego, mogą to zrobić przez testament. Jeden małżonek może zapisać drugiemu całą nieruchomość, wyłączając tym samym inne osoby z kręgu spadkobierców ustawowych.

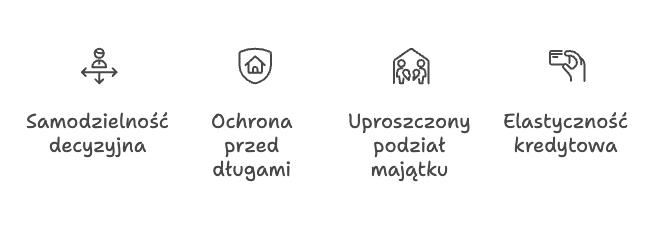

Zalety rozdzielności majątkowej przy zakupie nieruchomości

Rozdzielność majątkowa daje następujące korzyści przy zakupie nieruchomości:

- samodzielność decyzyjna – każdy z małżonków może kupić nieruchomość bez zgody drugiego,

- ochrona przed długami współmałżonka – wierzyciele jednego małżonka nie mogą sięgać po nieruchomość należącą do drugiego,

- uproszczony podział majątku – przy ewentualnym rozwodzie nie ma sporu o nieruchomości nabyte po ustanowieniu rozdzielności,

- elastyczność kredytowa – małżonek z czystą historią kredytową może ubiegać się o kredyt samodzielnie. Bez obciążenia zdolności kredytowej zobowiązaniami drugiego.

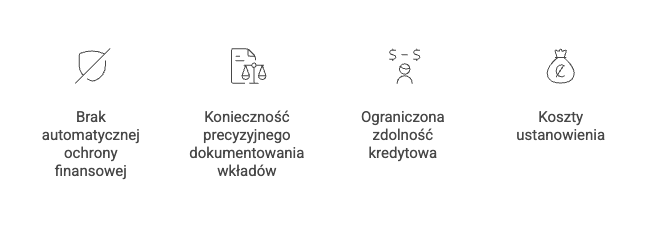

Wady rozdzielności majątkowej przy zakupie mieszkania

Rozdzielność majątkowa ma też swoje ograniczenia, które warto rozważyć przed jej ustanowieniem:

- brak automatycznej ochrony finansowej – przy wspólności ustawowej oboje małżonkowie budują wspólny majątek, przy rozdzielności każde z nich odpowiada wyłącznie za siebie,

- konieczność precyzyjnego dokumentowania wkładów – przy wspólnych zakupach lub wspólnym finansowaniu niezbędne jest dokładne określenie udziałów, aby uniknąć późniejszych sporów,

- ograniczona zdolność kredytowa przy samodzielnym wniosku – małżonek ubiegający się o kredyt bez współkredytobiorcy może uzyskać niższe finansowanie niż para składająca wniosek wspólnie,

- koszty ustanowienia – intercyza wymaga wizyty u notariusza i wiąże się z opłatą notarialną.

Decyzja o ustanowieniu rozdzielności majątkowej powinna uwzględniać sytuację finansową obojga małżonków, ich plany inwestycyjne oraz ewentualne ryzyko zadłużenia. Przed podjęciem tej decyzji warto skonsultować się z notariuszem lub prawnikiem specjalizującym się w prawie rodzinnym.