Sprzedaż mieszkania z hipoteką jest możliwa. Aby tego dokonać, zbywca musi spłacić zaciągnięty kredyt, a następnie wykreślić hipotekę z księgi wieczystej. Optymalnie, gdy kupujący już na wstępie zostaje poinformowany o obciążeniu. Nie ma wtedy wrażenia, że sprzedający próbuje coś ukryć. Poznaj najważniejsze informacje na temat tego, w jaki sposób sprzedać mieszkanie z kredytem hipotecznym i jak przeprowadzić taką transakcję krok po kroku.

W tym artykule dowiesz się:

- dlaczego ocena sytuacji finansowej jest tak ważna przed podjęciem decyzji o sprzedaży,

- jak sprawdzić koszty wcześniejszej spłaty kredytu i co na ten temat mówi ustawa,

- jakie dokumenty bankowe są potrzebne do sfinalizowania transakcji,

- czym jest promesa bankowa i jak wpływa na bezpieczeństwo kupującego,

- jak wygląda wykreślenie hipoteki z księgi wieczystej krok po kroku,

- co powinno znaleźć się w umowie przedwstępnej przy sprzedaży mieszkania z kredytem.

Decyzja o sprzedaży nieruchomości obciążonej hipoteką

Decyzję o sprzedaży mieszkania z kredytem hipotecznym warto dobrze przemyśleć. W jej podjęciu zdecydowanie pomaga ocena sytuacji finansowej. Jest to również pierwszy krok, jeśli zdecydujesz się na zbycie nieruchomości.

Ocena sytuacji finansowej przy sprzedaży mieszkania obciążonego hipoteką

Pierwszym etapem powinno być więc rzetelne przeanalizowanie dokumentów z banku. Warto sprawdzić, jaka część kredytu pozostała do spłaty oraz czy bank przewiduje ewentualne prowizje za wcześniejsze uiszczenie całej kwoty. Niektóre umowy kredytowe zakładają dodatkowe koszty w przypadku zamknięcia zobowiązania przed terminem.

| Zgodnie z ustawą o kredycie hipotecznym bank może pobrać prowizję, jeśli spłata nastąpi w okresie do 3 lat od podpisania umowy kredytowej. Wysokość prowizji może wynieść maksymalnie 3% spłaconej kwoty. Nie może ona również przekroczyć sumy odsetek, które zostałyby naliczone w ciągu roku (od terminu faktycznej spłaty). |

Ocena sytuacji finansowej pomoże Ci określić, za jaką szacunkowo kwotę warto wystawić nieruchomość na sprzedaż.

Znalezienie kupca na sprzedaż mieszkania obciążonego hipoteką

Kolejnym krokiem powinno być znalezienie odpowiedniego kupca. Zadanie to możesz powierzyć doświadczonej agencji nieruchomości. Dobry pośrednik zadba o właściwą ekspozycję oferty, weryfikację klientów oraz przeprowadzenie rozmów. Już na etapie pierwszych oględzin należy poinformować kupującego o hipotece. Jasna komunikacja buduje zaufanie i przyspiesza proces.

Dokumenty z banku potrzebne do sprzedaży mieszkania z kredytem

Następnie ważna jest rozmowa z przedstawicielami banku. Dlaczego? Trzeba uzyskać zaświadczenie o aktualnej kwocie zadłużenia, koszcie prowizji oraz uzyskać promesę.

Zaświadczenie o saldzie i koszcie wcześniejszej spłaty kredytu hipotecznego

Zaświadczenie o saldzie będzie zawierać informacje o kwocie pozostałej do spłaty. Najlepiej, aby bank wydał dokument, o który na pewno zapyta potencjalny nabywca. Nie warto jednak żądać od banku zaświadczenia przed znalezieniem kupca. Częstą praktyką jest bowiem pobieranie opłat za przygotowanie tego druku. Koszt wcześniejszej spłaty również musi zostać potwierdzony przez bank.

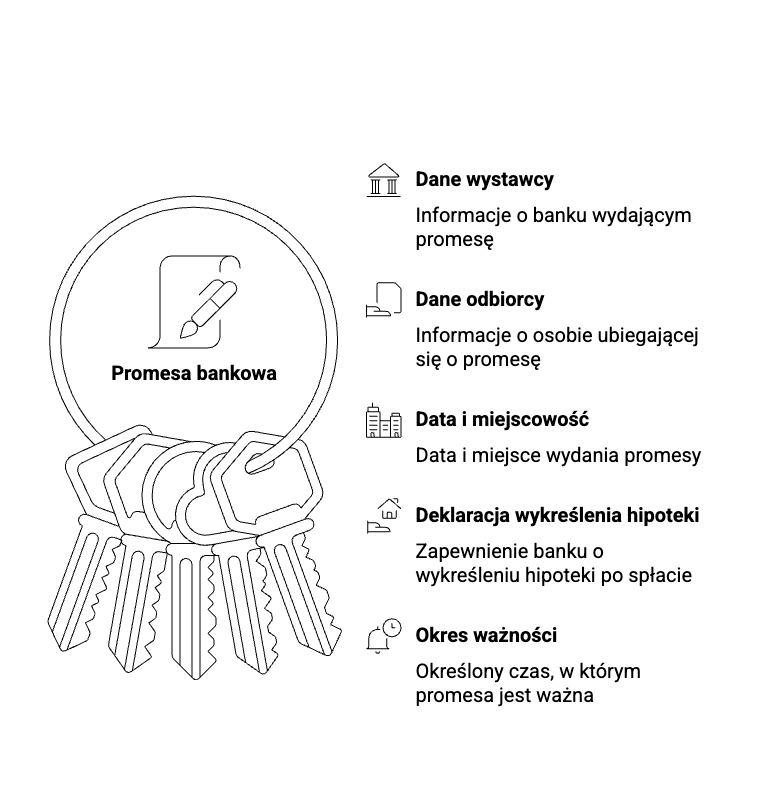

Promesa banku – co zawiera i jak ją uzyskać

Promesa jest dokumentem szczególnie istotnym z punktu widzenia potencjalnego kupca. Bank zobowiązuje się w nim do wykreślenia hipoteki w momencie spłaty zadłużenia. Termin ważności promesy to 30 dni.

Dokładny zakres danych, które widnieją na promesie, zależy od konkretnego banku. Zazwyczaj podane są następujące informacje:

Zobacz: Jakie dokumenty są potrzebne do sprzedaży mieszkania?

Kiedy kupujący finansuje zakup z własnego kredytu hipotecznego, rozliczenie odbywa się pomiędzy bankami. Bank kupującego przekazuje środki na rachunek techniczny banku sprzedającego, spłacając dotychczasowe zobowiązanie. Po spłacie bank wystawia list mazalny, a nowy bank wpisuje swoją hipotekę do księgi wieczystej.

W niektórych przypadkach możliwe jest przeniesienie istniejącego kredytu hipotecznego na kupującego — tzw. cesja długu. W takiej sytuacji bank, za zgodą obu stron, zastępuje dotychczasowego kredytobiorcę nowym. Kupujący wchodzi wtedy w prawa i obowiązki wynikające z umowy kredytowej, a sprzedaż nieruchomości odbywa się bez konieczności wcześniejszej spłaty zobowiązania.

Księga wieczysta i wykreślenie hipoteki

Księga wieczysta to publiczny rejestr, który ukazuje stan prawny nieruchomości. Bardzo ważny dla sprzedaży mieszkania z kredytem hipotecznym jest dział IV tejże księgi. Widnieją w nim bowiem wszystkie hipoteki obciążające lokal lub dom. Dział IV zawiera wpisy o rodzaju hipoteki (umowna lub przymusowa), sumie zabezpieczenia, walucie, danych wierzyciela (np. banku) oraz ewentualnych wzmiankach o zmianach. Zapisy te pozwalają ocenić, czy i na jakich warunkach nieruchomość jest obciążona kredytem.

Dział IV księgi wieczystej – co sprawdzić?

Przed podpisaniem umowy sprawdź dokładnie dział IV księgi wieczystej. Dzięki niemu można potwierdzić aktualnego wierzyciela hipotecznego, rodzaj i wysokość hipoteki oraz ewentualne inne obciążenia (np. służebności, egzekucje). Po spłacie kredytu bank wyda list mazalny (zgodę na wykreślenie hipoteki), który dołącza się do wniosku o wykreślenie hipoteki w sądzie wieczystoksięgowym na formularzu KW-WPIS.

List mazalny i wykreślenie hipoteki po spłacie

List mazalny to dokument, który potwierdza wykreślenie hipoteki. Sprzedający musi dostarczyć go nowemu właścicielowi po zaksięgowaniu wpłaty na koncie technicznym.

Do momentu wykreślenia hipoteki w księdze widnieje stary wierzyciel. Dlatego ważne jest, aby kupujący miał pewność, że środki wpływają bezpośrednio na wskazane konto spłaty. W praktyce rozliczenia przeprowadza się u notariusza. Zabezpiecza to obie strony.

Wykreślenie hipoteki wiąże się również z uiszczeniem opłaty sądowej w wysokości 100 złotych.

Umowa przedwstępna sprzedaży mieszkania z kredytem

Umowa przedwstępna sprzedaży mieszkania to pisemne zobowiązanie między sprzedającym a kupującym do sfinalizowania transakcji w określonym czasie. Umowa ta jest przydatna, kiedy zainteresowani potrzebują dopełnienia różnych formalności. Dokument ten powinien być opatrzony tytułem. Ponadto konieczne jest ujęcie w nim danych osobowych stron umowy, oświadczenia właściciela nieruchomości, ceny sprzedaży oraz terminu wydania mieszkania. Sprzedający zobowiązuje się w dokumencie do dostarczenia dokumentów niezbędnych do umowy sprzedaży mieszkania.

Zadatek, terminy i warunki wydania mieszkania

Zadatek mobilizuje obie strony do dotrzymania ustaleń. „Karą” za brak ich dotrzymania jest utrata wpłaconej kwoty przez kupującego. Z kolei jeśli to sprzedający nie wywiąże się z warunków, zaistnieje konieczność zwrotu zadatku w podwójnej wysokości.

W umowie przedwstępnej warto również szczegółowo ująć:

- termin zawarcia umowy przyrzeczonej (ostatecznej umowy sprzedaży w formie aktu notarialnego),

- sposób rozliczenia z bankiem – czy kredyt zostanie spłacony ze środków kupującego, czy z nowego kredytu hipotecznego,

- numer rachunku technicznego, na który kupujący lub jego bank przekaże środki,

- dzień przekazania mieszkania wraz z podpisaniem protokołu zdawczoodbiorczego,

- warunki przejęcia opłat eksploatacyjnych i liczników mediów,

- sposób ubezpieczenia lokalu do momentu wydania nieruchomości.

Podatek dochodowy i ulga mieszkaniowa

Jeżeli sprzedasz nieruchomość przed upływem pięciu lat od jej nabycia, dochód podlega opodatkowaniu według jednolitej stawki 19%. Podstawę opodatkowania stanowi różnica między ceną sprzedaży a kosztem zakupu. Obliczając dochód ze sprzedaży mieszkania, uwzględnić można także wydatki na modernizację lokalu.

Istnieje jednak możliwość skorzystania z ulgi mieszkaniowej. Opcja ta jest dostępna, gdy środki ze sprzedaży zostaną przeznaczone na własne cele mieszkaniowe. Mogą one obejmować zarówno zakup nowego mieszkania, jak i spłatę kredytu hipotecznego. Reinwestycja musi jednak nastąpić w ciągu trzech lat od momentu zbycia nieruchomości.

Źródło: www.podatki.gov.pl/pit/rozliczenie-ze-sprzedazy-domu-mieszkania/.

Reguła 5 lat od zakupu

Jeżeli odpłatne zbycie nieruchomości lub praw majątkowych nastąpiło przed upływem pięciu lat, licząc od końca roku kalendarzowego, w którym miało miejsce ich nabycie, konieczne jest złożenie deklaracji podatkowej na formularzu PIT-39. Obowiązek ten dotyczy każdego przypadku transakcji. Niezależnie od tego, czy finalnie powstał dochód, czy poniosłeś stratę.