Komornik nie ma uprawnień do samodzielnego anulowania sprzedaży nieruchomości. Nie ma zatem prawa anulować przysądzenia, unieważnić umowy kupna-sprzedaży ani wycofać skutków prawomocnego postanowienia sądu. To rozróżnienie ma znaczenie zarówno dla sprzedających zadłużone nieruchomości, jak i dla kupujących, którzy chcą wiedzieć, czy ich transakcja jest bezpieczna. Bezpieczny zakup zadłużonej nieruchomości bądź też jej sprzedaż wymaga jednak ostrożności. Poznaj najważniejsze informacje na ten temat.

W tym artykule dowiesz się:

- czy komornik może samodzielnie anulować sprzedaż nieruchomości,

- jakie są uprawnienia komornika, a jakie kompetencje mają sąd i wierzyciel,

- czym jest skarga pauliańska i kiedy można ją zastosować,

- jakie warunki muszą zostać spełnione, aby sąd uwzględnił skargę pauliańską,

- czy zakup nieruchomości od osoby zadłużonej jest bezpieczny i na co zwrócić uwagę,

- jak zweryfikować nieruchomość oraz ograniczyć ryzyko zakwestionowania transakcji,

- jak bezpiecznie sprzedać zadłużoną nieruchomość i spłacić zobowiązania.

Jaka jest rola komornika, a jakie uprawnienia ma wierzyciel?

Komornik działa jako organ egzekucyjny. Jego zadaniem jest przeprowadzenie postępowania egzekucyjnego zgodnie z przepisami Kodeksu postępowania cywilnego. W przypadku nieruchomości oznacza to: zajęcie, wycenę, ogłoszenie licytacji i przekazanie środków wierzycielowi po jej zakończeniu. Komornik nie jest stroną transakcji i nie podejmuje decyzji o ważności umów cywilnoprawnych.

Uprawnienia komornika kończą się tam, gdzie zaczynają się kompetencje sądu. Po zakończeniu licytacji sąd wydaje postanowienie o przysądzeniu własności. Od tego momentu komornik nie ma żadnego narzędzia, aby cofnąć sprzedaż nieruchomości. Może jedynie wstrzymać postępowanie egzekucyjne, jeśli dłużnik spłaci dług przed licytacją albo jeśli sąd wyda stosowne postanowienie.

Wierzyciel ma inne możliwości. Jeśli dłużnik sprzedał nieruchomość przed wszczęciem egzekucji, aby ukryć majątek i uniemożliwić zaspokojenie długu, wierzyciel może złożyć pozew do sądu. Narzędziem prawnym w takiej sytuacji jest skarga pauliańska. To nie komornik cofa sprzedaż, lecz sąd – na wniosek wierzyciela może doprowadzić do uznania umowy sprzedaży za bezskuteczną.

Czym jest skarga pauliańska i kiedy można ją zastosować?

Skarga pauliańska to powództwo uregulowane w art. 527 Kodeksu cywilnego. Pozwala wierzycielowi zakwestionować czynność prawną dłużnika, która pokrzywdziła wierzyciela. W praktyce chodzi najczęściej o sytuację, gdy dłużnik sprzedał nieruchomość osobie trzeciej po zaniżonej cenie albo przepisał ją na bliską osobę, aby uchronić majątek przed egzekucją.

Skarga pauliańska nie unieważnia umowy. Sprawia, że dana czynność prawna staje się bezskuteczna wobec konkretnego wierzyciela. Oznacza to, że wierzyciel może prowadzić egzekucję z nieruchomości tak, jakby nadal należała do dłużnika, mimo że formalnie jest już własnością osoby trzeciej.

Termin na złożenie skargi pauliańskiej wynosi pięć lat od daty dokonania czynności prawnej. Po upływie tego czasu wierzyciel traci możliwość zakwestionowania transakcji tą drogą. Warto też wiedzieć, że skarga pauliańska dotyczy wyłącznie sprzedaży dobrowolnej, a nie sprzedaży nieruchomości przez komornika w ramach licytacji.

Jakie warunki muszą zostać spełnione, aby sąd uwzględnił skargę pauliańską?

Sąd uwzględni skargę pauliańską, gdy zostaną spełnione łącznie trzy przesłanki.

- Po pierwsze, dłużnik musiał działać ze świadomością pokrzywdzenia wierzyciela.

- Po drugie, osoba trzecia, która nabyła nieruchomość, wiedziała lub przy zachowaniu należytej staranności mogła wiedzieć o tym zamiarze.

- Po trzecie, wskutek tej czynności dłużnik stał się niewypłacalny albo jego niewypłacalność się pogłębiła.

Kodeks cywilny wprowadza domniemanie, które ułatwia wierzycielowi dochodzenie roszczeń. Jeśli osoba trzecia uzyskała korzyść majątkową bezpłatnie, sąd może uznać skargę nawet bez dowodzenia jej złej wiary. Podobnie, jeśli nieruchomość trafiła do osoby bliskiej dłużnikowi, prawo domniemywa, że wiedziała ona o zamiarze pokrzywdzenia wierzyciela.

Ciężar obalenia tych domniemań spoczywa na nabywcy nieruchomości. W praktyce oznacza to, że kupujący musi wykazać, że nie wiedział o długach sprzedającego i nie miał podstaw, by się ich domyślać.

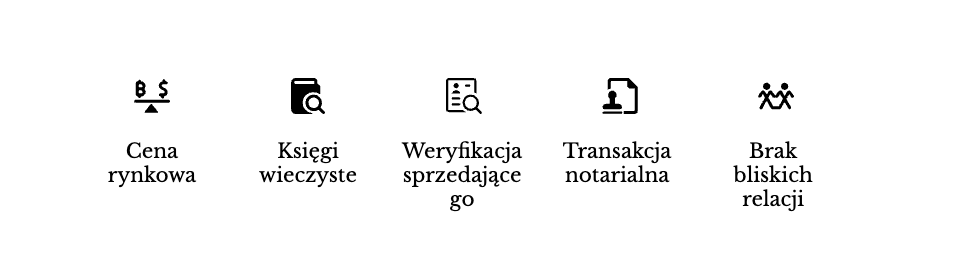

Transakcja po rynkowej cenie, przeprowadzona przez notariusza, z weryfikacją ksiąg wieczystych i rejestru dłużników, minimalizuje to ryzyko. Dlatego też tak ważne jest wsparcie doświadczonej agencji nieruchomości.

Czy zakup nieruchomości od osoby zadłużonej jest bezpieczny?

Zakup nieruchomości od osoby zadłużonej nie jest automatycznie ryzykowny, ale wymaga starannej weryfikacji. Istotne znaczenie ma stan ksiąg wieczystych. Wpis komornika w dziale III lub IV księgi wieczystej sygnalizuje toczące się postępowanie egzekucyjne. Kupujący, który nabywa nieruchomość z takim wpisem, działa ze świadomością egzekucji.

Jeśli postępowanie egzekucyjne zostało już wszczęte, sprzedaż nieruchomości przez dłużnika nie zatrzymuje komornika. Komornik może kontynuować egzekucję, a nowy właściciel może stanąć przed koniecznością obrony swojego tytułu własności w sądzie. Akt notarialny przenosi własność, ale nie chroni automatycznie przed roszczeniami wierzyciela, jeśli transakcja miała cechy działania na jego szkodę.

Bezpieczny zakup nieruchomości od osoby zadłużonej wymaga spełnienia kilku warunków:

- cena transakcji odpowiada wartości rynkowej nieruchomości,

- jeśli w księdze wieczystej widnieją wpisy egzekucyjne, transakcja musi być przeprowadzona w porozumieniu z komornikiem, a środki ze sprzedaży muszą trafić bezpośrednio na jego konto w celu całkowitej spłaty długu i umorzenia egzekucji,

- o ile jest to możliwe, kupujący zweryfikował sytuację finansową sprzedającego.

- transakcja odbywa się przez notariusza z pełną dokumentacją,

- kupujący nie jest osobą bliską dłużnikowi w rozumieniu przepisów.

Spełnienie tych warunków nie daje stuprocentowej gwarancji, ale znacząco utrudnia skuteczne zakwestionowanie transakcji przez wierzyciela. Sąd ocenia całokształt okoliczności, a dobra wiara kupującego jest jednym z najważniejszych elementów tej oceny.

Jak bezpiecznie sprzedać zadłużoną nieruchomość?

Sprzedaż zadłużonej nieruchomości jest możliwa i legalna, jednak moment dokonania transakcji ma największe znaczenie. Jeśli nieruchomość została już oficjalnie zajęta przez komornika, zgodnie z art. 930 k.p.c. jej sprzedaż nie ma wpływu na dalsze postępowanie (jest bezskuteczna wobec egzekucji). Co więcej, samodzielne uszczuplanie majątku przez dłużnika w celu uniknięcia zapłaty może rodzić odpowiedzialność karną.

Dlatego legalne i bezpieczne przeprowadzenie takiej transakcji po zajęciu komorniczym wymaga pełnej transparentności. Najczęstszym rozwiązaniem jest sprzedaż nieruchomości za zgodą wierzyciela i komornika, z jednoczesną spłatą długu bezpośrednio z ceny transakcji.

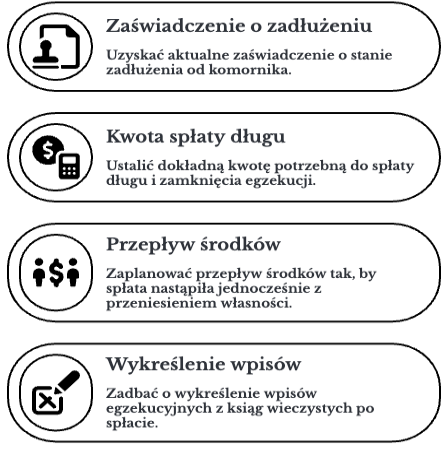

Przy sprzedaży zadłużonej nieruchomości warto zadbać o kilka elementów proceduralnych:

- uzyskać aktualne zaświadczenie o stanie zadłużenia od komornika,

- ustalić dokładną kwotę potrzebną do spłaty długu i zamknięcia egzekucji,

- zaplanować przepływ środków tak, by spłata nastąpiła jednocześnie z przeniesieniem własności,

- zadbać o wykreślenie wpisów egzekucyjnych z ksiąg wieczystych po spłacie.

Agencja nieruchomości z doświadczeniem w transakcjach zadłużonych nieruchomości może koordynować ten proces. Znajomość procedur komorniczych, kontakt z wierzycielem i współpraca z notariuszem pozwalają przeprowadzić transakcję sprawnie, bez ryzyka dla kupującego i z realną korzyścią dla sprzedającego.