Jak wygląda zakup mieszkania za gotówkę? Czy taki wariant zakupu się opłaca i jak wygląda transakcja? Tego dowiesz się w tym artykule. Dzięki temu lepiej przygotujesz się do całego procesu, poznasz najważniejsze formalności oraz sprawdzisz, jakie koszty i obowiązki wiążą się z zakupem nieruchomości bez kredytu hipotecznego.

W tym artykule dowiesz się:

- czym jest zakup nieruchomości za gotówkę i jak przebiega taka transakcja,

- jak przygotować się do zakupu mieszkania bez kredytu hipotecznego,

- jakie dokumenty sprawdzić przed podpisaniem umowy,

- jak wygląda zakup nieruchomości za gotówkę krok po kroku,

- jakie są zalety i ograniczenia zakupu mieszkania za środki własne,

- jakie podatki i obowiązki wobec urzędu skarbowego wiążą się z transakcją,

- jak udokumentować źródło środków, aby uniknąć problemów podczas kontroli skarbowej.

Czym jest zakup nieruchomości za gotówkę?

Zakup nieruchomości za gotówkę oznacza sfinansowanie całej transakcji ze środków własnych, bez udziału kredytu hipotecznego. Proces jest prostszy i szybszy niż przy finansowaniu bankowym, ale wymaga:

- odpowiedniego przygotowania dokumentów,

- weryfikacji stanu prawnego nieruchomości i

- znajomości obowiązków podatkowych.

Procedura odbywa się między kupującym a sprzedającym, a finalizacja następuje u notariusza. Nie ma tu zdolności kredytowej do zbadania ani banku jako strony pośredniczącej.

Pojęcie „gotówki” w tym kontekście nie oznacza fizycznych banknotów. Płatność najczęściej odbywa się przelewem bankowym na konto sprzedającego lub na rachunek depozytowy notariusza. Fizyczna gotówka przy transakcjach nieruchomościowych jest rzadkością i może budzić zainteresowanie organów skarbowych.

Jak przygotować się do zakupu nieruchomości za gotówkę?

Przygotowanie zaczyna się od ustalenia budżetu. Kwota musi obejmować nie tylko cenę nieruchomości, ale też:

- koszty notarialne,

- podatek od czynności cywilnoprawnych przy rynku wtórnym,

- ewentualną prowizję pośrednika i koszty wpisu do księgi wieczystej.

Przed podpisaniem jakiejkolwiek umowy należy zweryfikować stan prawny nieruchomości. Ważne jest zatem uzyskanie numeru księgi wieczystej.

Jak wygląda zakup nieruchomości za gotówkę krok po kroku?

Proces zakupu nieruchomości za gotówkę przebiega przez kilka etapów.

Krok 1: Wybór nieruchomości i negocjacje

Kupujący wybiera nieruchomość z rynku pierwotnego lub wtórnego. Przy płatności gotówkowej ma silniejszą pozycję negocjacyjną niż kupujący z kredytem. Transakcja jest szybsza i pewniejsza dla sprzedającego. Warto to wykorzystać przy ustalaniu ceny.

Krok 2: Umowa przedwstępna

Po uzgodnieniu warunków strony podpisują umowę przedwstępną. Może mieć ona formę zwykłą cywilnoprawną lub notarialną. Forma notarialna daje kupującemu i sprzedającemu silniejszą ochronę.

Krok 3: Weryfikacja dokumentów

Przed podpisaniem umowy przyrzeczonej notariusz weryfikuje dokumenty obu stron. Kupujący dostarcza dowód tożsamości. Sprzedający natomiast akt własności, odpis z księgi wieczystej, świadectwo charakterystyki energetycznej, zaświadczenie o braku zameldowanych osób i ewentualnie zaświadczenie o niezaleganiu z opłatami.

Krok 4: Umowa przyrzeczona u notariusza

Zakup nieruchomości za gotówkę finalizuje się aktem notarialnym. Notariusz sporządza umowę sprzedaży, pobiera taksę notarialną i odprowadza podatek od czynności cywilnoprawnych przy transakcjach z rynku wtórnego. Składa też wniosek o wpis nowego właściciela do księgi wieczystej.

Płatność następuje najczęściej przelewem w dniu podpisania aktu lub przez rachunek depozytowy notariusza. Depozyt notarialny daje obu stronom bezpieczeństwo: sprzedający wie, że środki są zabezpieczone, a kupujący ma pewność, że pieniądze trafią do sprzedającego dopiero po przeniesieniu własności.

Krok 5: Przekazanie nieruchomości

Po podpisaniu aktu notarialnego strony często sporządzają protokół zdawczo-odbiorczy, w którym odnotowują stany liczników, przekazywane wyposażenie oraz stan nieruchomości. Kupujący staje się właścicielem mieszkania z chwilą zawarcia umowy sprzedaży w formie aktu notarialnego, natomiast przekazanie kluczy i faktyczne wydanie nieruchomości następuje w terminie ustalonym przez strony.

Czy warto kupować mieszkanie za gotówkę?

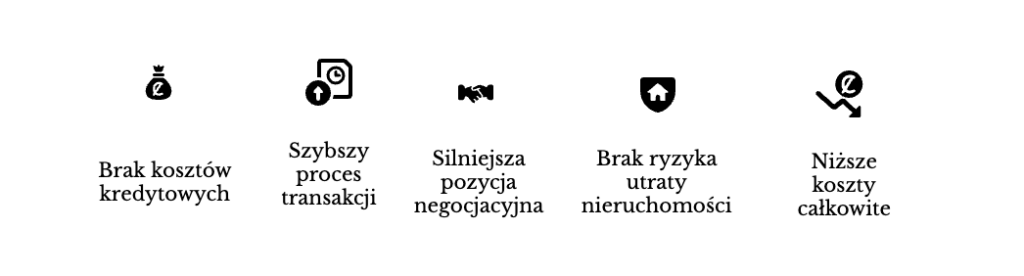

Główne zalety kupna mieszkania za gotówkę to:

- brak kosztów kredytowych, czyli odsetek, prowizji bankowej i obowiązkowego ubezpieczenia,

- szybszy i prostszy proces transakcji bez procedury bankowej,

- silniejsza pozycja negocjacyjna wobec sprzedającego,

- brak ryzyka utraty nieruchomości z powodu problemów ze spłatą kredytu,

- niższe koszty całkowite zakupu.

Ograniczeniem jest przede wszystkim zamrożenie dużego kapitału w jednym aktywie. Środki zainwestowane w nieruchomość tracą płynność. Jeśli kupujący dysponuje kapitałem, który mógłby przynosić wyższy zwrot w innych instrumentach, zakup gotówkowy może nie być optymalnym wyborem.

Każdą taką decyzję warto przeanalizować indywidualnie. Uwzględnić przy tym trzeba aktualną sytuację rynkową i własne cele inwestycyjne.

Kupno mieszkania za gotówkę sprawdza się przy zakupach inwestycyjnych pod wynajem, gdy brak raty kredytowej od razu poprawia rentowność. Często jest też korzystny przy zakupach od osób prywatnych, które preferują szybką i pewną transakcję.

Kupno nieruchomości za gotówkę a urząd skarbowy

Zakup mieszkania za gotówkę a podatek PCC

Przy zakupie z rynku wtórnego kupujący płaci podatek od czynności cywilnoprawnych (PCC – 2% wartości nieruchomości)). Notariusz pobiera ten podatek przy podpisaniu aktu i odprowadza go do urzędu skarbowego. Przy zakupie od dewelopera na rynku pierwotnym PCC co do zasady nie obowiązuje, bo transakcja objęta jest VAT.

Kupno nieruchomości za gotówkę, która pochodzi z darowizny

Jeśli środki na zakup pochodzą z darowizny od rodziny, należy zgłosić ją do urzędu skarbowego w odpowiednim terminie. Darowizny między najbliższymi członkami rodziny mogą korzystać ze zwolnienia z podatku od spadków i darowizn, ale wymagają formalnego zgłoszenia.

Udokumentowanie transakcji dla zapewnienia przejrzystości

Notariusze mają obowiązek raportowania transakcji nieruchomościowych do organów skarbowych. Urząd skarbowy może porównać wartość transakcji z dochodami wykazanymi w zeznaniach podatkowych kupującego. Jeśli pojawi się znacząca rozbieżność, organ może wszcząć postępowanie wyjaśniające dotyczące źródła finansowania zakupu.

Najlepszym zabezpieczeniem jest dokumentowanie źródła środków: wyciągi bankowe, umowy sprzedaży innych aktywów, dokumenty potwierdzające dziedziczenie lub darowiznę. Przejrzysta historia finansowa eliminuje ryzyko problemów z urzędem skarbowym.