Stolica Polski sama w sobie jest prestiżowym miejscem do zamieszkania oraz inwestycji. Na jej obszarze są jednak dzielnice, które budzą największe uznanie. Luksusowe wille w Warszawie — w Wilanowie, na Mokotowie czy Żoliborzu oraz Śródmieściu zachwycają wysoką jakością życia.

Z tego artykułu dowiesz się:

czym charakteryzują się ekskluzywne domy w Warszawie i co decyduje o ich wartości,

jakie znaczenie mają prestiż, prywatność i bezpieczeństwo lokalizacji,

dlaczego infrastruktura, komunikacja i dostęp do usług podnoszą komfort życia,

jak bliskość natury wpływa na atrakcyjność nieruchomości,

które lokalizacje w Warszawie uchodzą za najbardziej prestiżowe i dlaczego warto je rozważyć przy zakupie domu.

co wyróżnia poszczególne lokalizacje pod względem stylu życia i funkcjonalności,

na co zwrócić uwagę przy wyborze miejsca do życia w segmencie premium.

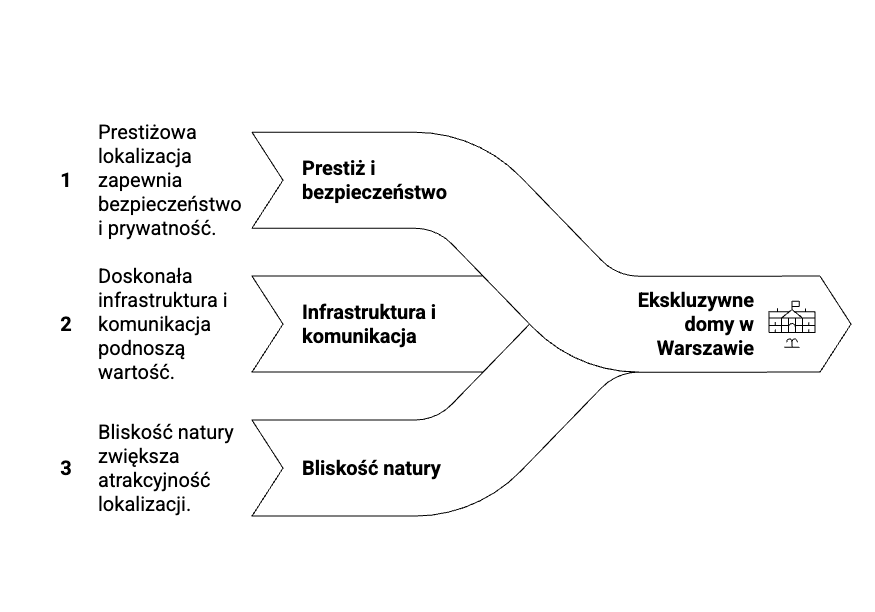

Co definiuje ekskluzywne domy w Warszawie?

Na ekskluzywność domu wpływa nie tylko jego wykonanie czy wyposażenie, ale też lokalizacja. Otaczająca go przestrzeń staje się energią, która sprawia, że chce się w niej pozostać.

Ekskluzywne domy w najbardziej pożądanych dzielnicach w Warszawie wyróżnia:

prestiż i bezpieczeństwo otoczenia,

doskonała komunikacja i infrastruktura,

bliskość natury i miejsc do rekreacji.

Zakup takiej nieruchomości gwarantuje utrzymanie, a nawet wzrost jej wartości w czasie.

Prestiż i bezpieczeństwo otoczenia

Prestiż zaczyna się od adresu. Dla klientów premium liczy się zarówno historia okolicy, jak i klimat. Ogromnie ważnym aspektem jest też bezpieczeństwo. Wszystkie te czynniki budują bowiem emocje, jakie towarzyszą mieszkańcom. Nie można zapominać również o prywatności. Prestiżowa lokalizacja pozwala żyć spokojnie – z dala od zgiełku w poczuciu codziennej harmonii.

Infrastruktura i komunikacja

Bliskość kluczowych punktów miasta, szybkie połączenia komunikacyjne, dostępność usług oraz placówek medycznych najwyższej klasy to kolejne ważne cechy. Ekskluzywne butiki, prywatne szkoły oraz renomowane restauracje w pobliżu dodatkowo podnoszą prestiż miejsca.

Bliskość natury i miejsc do rekreacji

Bliskość parków i terenów rekreacyjnych zwiększa wartość lokalizacji w dłuższej perspektywie. Atutem w tym kontekście jest dostęp do terenów zielonych (np. bliskość Lasu Kabackiego czy parków).

Luksusowe wille w Warszawie na Wilanowie

Wilanów to symbol nowoczesnego luksusu i przestronności. Dzielnica określana mianem „miasta ogrodu” dynamicznie się rozwinęła i oferuje mieszkańcom nowe osiedla, apartamentowce czy prestiżowe międzynarodowe szkoły. Dom w tej lokalizacji to również bliskość Pałacu w Wilanowie i jego ogrodów.

Ta część miasta zajmuje dużą przestrzeń i jest wypełniona wieloma terenami zielonymi. Mieszkańcy mają blisko do Parku Natolińskiego, Lasu Kabackiego czy rezerwatu Marysin. W Wilanowie znajduje się też szereg ścieżek rowerowych. Najdłuższa z nich liczy aż 43 kilometry.

Nie można zapomnieć też o dzikiej plaży i Wyspie Zawadowskiej. Mogą stanowić one świetne miejsce, aby odetchnąć po intensywnym dniu.

Co więcej, Wilanów słynie z bezpieczeństwa. Większość inwestycji jest ogrodzona oraz objęta monitoringiem. Praktycznie wszystkie osiedla są też strzeżone. Jeżeli zależy Ci zarówno na bezpieczeństwie, jak i poczuciu wspólnoty, będzie to odpowiednia lokalizacja.

Ekskluzywne domy na sprzedaż — Warszawa Mokotów

Bliskie sąsiedztwo centrum Warszawy, bezpośredni dostęp do metra, wyjątkowo rozbudowane zaplecze oświatowe i największe centrum biznesowe w Polsce. To wyróżniki Mokotowa. Z luksusowej willi w Warszawie na Mokotowie w niecałe pół godziny dotrzesz do Śródmieścia.

Jednak Mokotów to nie tylko praca i nauka. Dla rodzin nie lada atrakcją są miejsca, takie jak Fun Park Digiloo czy plac zabaw przy ul. Bytnara „Rudego”. Nie można zapominać też o bogatym zapleczu kulturalnym (między innymi galerie sztuki, muzea, kluby muzyczne i kina).

Stary Mokotów jest bardziej historyczny, prestiżowy i droższy. Z kolei Nowy Mokotów wyróżnia nowoczesność i dynamika rozwoju. Miejsce to określane jest epicentrum biurowego życia stolicy.

Żoliborz — kameralność i elegancja ekskluzywnych domów w Warszawie

Żoliborz to najmniejsza dzielnica Warszawy. Spokojna i pozwalająca wieść rodzinne życie. Pomimo że leży ona niemal w centrum miasta, na jej obszarze nie brakuje terenów zielonych. Najpopularniejsze parki to:

Park Kaskada,

Park im. Stefana Żeromskiego,

Park Kępa Potocka,

Park Sady Żoliborskie,

Park Fosy i Stoki Cytadeli.

To lokalizacja niezwykle bogata gastronomicznie. Na Żoliborzu znajdziesz bowiem restauracje serwująca dania z najrozmaitszych kuchni świata.

Docenisz też dostęp do renomowanych szkół. Na Żoliborzu obecne są: LXIV Liceum Ogólnokształcące im. Stanisława Ignacego Witkiewicza czy XVI Liceum Ogólnokształcące im. Stefanii Sempołowskiej.

Z eleganckiego i ekskluzywnego domu w Warszawie na Żoliborzu dotrzesz do centrum w raptem 15 minut. Dokładnie tyle zajmie Ci np. trasa z Placu Wilsona do Złotych Tarasów. Ogromną zaletą tej dzielnicy jest także dostępność metra.

Śródmieście — luksusowe domy w centrum miasta

Śródmieście to centrum stolicy. Miejsce odpowiednie dla osób, które cenią sobie wielkomiejski klimat. Ekskluzywny dom na sprzedaż w Warszawie — w Śródmieściu oznacza oczywiście bliskość zabytków oraz instytucji kulturalnych. To również dostęp do bardzo atrakcyjnych ofert pracy, licznych lokali gastronomicznych oraz rozbudowanej infrastruktury usługowej.

Ogromnym atutem śródmieścia jest doskonała komunikacja. Do dyspozycji mieszkańców są: metro, autobusy, tramwaje, miejskie rowery i hulajnogi. Na jego terenie znajdują się aż cztery dworce kolejowe. Bardzo ułatwia to wydostanie się z miasta. Mieszkańcy cenią również prawie czterdzieści kilometrów ścieżek rowerowych.

Nieruchomości w Śródmieściu mają tendencję do szczególnego wzrostu wartości.

+

Czy zakup domu w luksusowej dzielnicy Warszawy opłaca się finansowo?

Tak. Wybór prestiżowej lokalizacji to gwarancja stabilności oraz wzrostu wartości w czasie.

+

Które dzielnice Warszawy są uznawane za najbardziej prestiżowe?

Wśród najbardziej prestiżowych lokalizacji wyróżnia się Wilanów, Mokotów, Żoliborz i Śródmieście. Wilanów często przyciąga uwagę ze względu na przestrzeń, spójny układ urbanistyczny, prywatność oraz bezpieczeństwo.

+

Jakie udogodnienia oferują luksusowe dzielnice Warszawy?

Ekskluzywne lokalizacje zapewniają dostęp do prywatnych szkół, renomowanych restauracji, luksusowych butików, nowoczesnych placówek medycznych oraz doskonałej komunikacji — metra, linii tramwajowych i tras rowerowych. Dodatkowym atutem jest bliskość parków, rezerwatów przyrody i miejsc rekreacyjnych.

+

Czy ekskluzywne dzielnice Warszawy są odpowiednie dla rodzin z dziećmi?

Zdecydowanie tak. Wilanów i Mokotów oferują rozbudowane zaplecze edukacyjne oraz liczne tereny zielone. Żoliborz zapewnia spokój, dostęp do prestiżowych szkół i rodzinny charakter zabudowy. To przestrzenie, w których można połączyć codzienny komfort z bezpieczeństwem i jakością otoczenia.

Sprzedaż mieszkania z hipoteką jest możliwa. Aby tego dokonać, zbywca musi spłacić zaciągnięty kredyt, a następnie wykreślić hipotekę z księgi wieczystej. Optymalnie, gdy kupujący już na wstępie zostaje poinformowany o obciążeniu. Nie ma wtedy wrażenia, że sprzedający próbuje coś ukryć. Poznaj najważniejsze informacje na temat tego, w jaki sposób sprzedać mieszkanie z kredytem hipotecznym i jak przeprowadzić taką transakcję krok po kroku.

W tym artykule dowiesz się:

dlaczego ocena sytuacji finansowej jest tak ważna przed podjęciem decyzji o sprzedaży,

jak sprawdzić koszty wcześniejszej spłaty kredytu i co na ten temat mówi ustawa,

jakie dokumenty bankowe są potrzebne do sfinalizowania transakcji,

czym jest promesa bankowa i jak wpływa na bezpieczeństwo kupującego,

jak wygląda wykreślenie hipoteki z księgi wieczystej krok po kroku,

co powinno znaleźć się w umowie przedwstępnej przy sprzedaży mieszkania z kredytem.

Decyzja o sprzedaży nieruchomości obciążonej hipoteką

Decyzję o sprzedaży mieszkania z kredytem hipotecznym warto dobrze przemyśleć. W jej podjęciu zdecydowanie pomaga ocena sytuacji finansowej. Jest to również pierwszy krok, jeśli zdecydujesz się na zbycie nieruchomości.

Ocena sytuacji finansowej przy sprzedaży mieszkania obciążonego hipoteką

Pierwszym etapem powinno być więc rzetelne przeanalizowanie dokumentów z banku. Warto sprawdzić, jaka część kredytu pozostała do spłaty oraz czy bank przewiduje ewentualne prowizje za wcześniejsze uiszczenie całej kwoty. Niektóre umowy kredytowe zakładają dodatkowe koszty w przypadku zamknięcia zobowiązania przed terminem.

Zgodnie z ustawą o kredycie hipotecznym bank może pobrać prowizję, jeśli spłata nastąpi w okresie do 3 lat od podpisania umowy kredytowej. Wysokość prowizji może wynieść maksymalnie 3% spłaconej kwoty. Nie może ona również przekroczyć sumy odsetek, które zostałyby naliczone w ciągu roku (od terminu faktycznej spłaty).

Ocena sytuacji finansowej pomoże Ci określić, za jaką szacunkowo kwotę warto wystawić nieruchomość na sprzedaż.

Znalezienie kupca na sprzedaż mieszkania obciążonego hipoteką

Kolejnym krokiem powinno być znalezienie odpowiedniego kupca. Zadanie to możesz powierzyć doświadczonej agencji nieruchomości. Dobry pośrednik zadba o właściwą ekspozycję oferty, weryfikację klientów oraz przeprowadzenie rozmów. Już na etapie pierwszych oględzin należy poinformować kupującego o hipotece. Jasna komunikacja buduje zaufanie i przyspiesza proces.

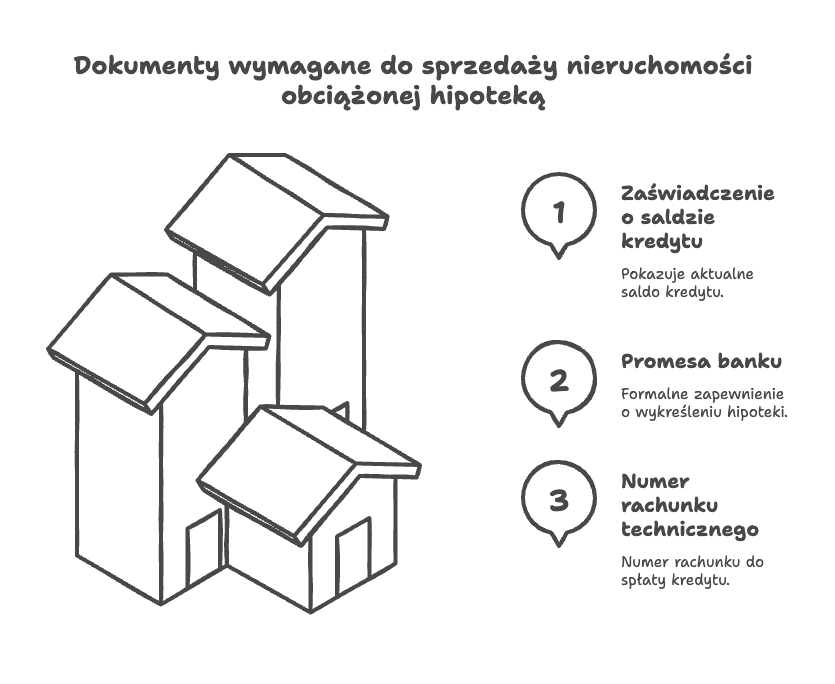

Dokumenty z banku potrzebne do sprzedaży mieszkania z kredytem

Następnie ważna jest rozmowa z przedstawicielami banku. Dlaczego? Trzeba uzyskać zaświadczenie o aktualnej kwocie zadłużenia, koszcie prowizji oraz uzyskać promesę.

Zaświadczenie o saldzie i koszcie wcześniejszej spłaty kredytu hipotecznego

Zaświadczenie o saldzie będzie zawierać informacje o kwocie pozostałej do spłaty. Najlepiej, aby bank wydał dokument, o który na pewno zapyta potencjalny nabywca. Nie warto jednak żądać od banku zaświadczenia przed znalezieniem kupca. Częstą praktyką jest bowiem pobieranie opłat za przygotowanie tego druku. Koszt wcześniejszej spłaty również musi zostać potwierdzony przez bank.

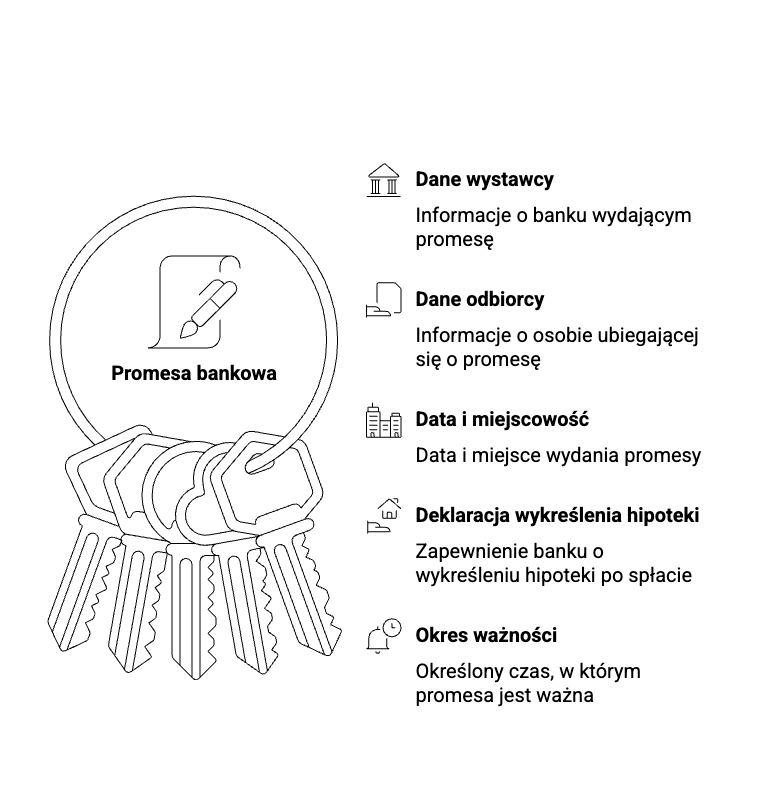

Promesa banku – co zawiera i jak ją uzyskać

Promesa jest dokumentem szczególnie istotnym z punktu widzenia potencjalnego kupca. Bank zobowiązuje się w nim do wykreślenia hipoteki w momencie spłaty zadłużenia. Termin ważności promesy to 30 dni.

Dokładny zakres danych, które widnieją na promesie, zależy od konkretnego banku. Zazwyczaj podane są następujące informacje:

Kiedy kupujący finansuje zakup z własnego kredytu hipotecznego, rozliczenie odbywa się pomiędzy bankami. Bank kupującego przekazuje środki na rachunek techniczny banku sprzedającego, spłacając dotychczasowe zobowiązanie. Po spłacie bank wystawia list mazalny, a nowy bank wpisuje swoją hipotekę do księgi wieczystej.

W niektórych przypadkach możliwe jest przeniesienie istniejącego kredytu hipotecznego na kupującego — tzw. cesja długu. W takiej sytuacji bank, za zgodą obu stron, zastępuje dotychczasowego kredytobiorcę nowym. Kupujący wchodzi wtedy w prawa i obowiązki wynikające z umowy kredytowej, a sprzedaż nieruchomości odbywa się bez konieczności wcześniejszej spłaty zobowiązania.

Księga wieczysta i wykreślenie hipoteki

Księga wieczysta to publiczny rejestr, który ukazuje stan prawny nieruchomości. Bardzo ważny dla sprzedaży mieszkania z kredytem hipotecznym jest dział IV tejże księgi. Widnieją w nim bowiem wszystkie hipoteki obciążające lokal lub dom. Dział IV zawiera wpisy o rodzaju hipoteki (umowna lub przymusowa), sumie zabezpieczenia, walucie, danych wierzyciela (np. banku) oraz ewentualnych wzmiankach o zmianach. Zapisy te pozwalają ocenić, czy i na jakich warunkach nieruchomość jest obciążona kredytem.

Dział IV księgi wieczystej – co sprawdzić?

Przed podpisaniem umowy sprawdź dokładnie dział IV księgi wieczystej. Dzięki niemu można potwierdzić aktualnego wierzyciela hipotecznego, rodzaj i wysokość hipoteki oraz ewentualne inne obciążenia (np. służebności, egzekucje). Po spłacie kredytu bank wyda list mazalny (zgodę na wykreślenie hipoteki), który dołącza się do wniosku o wykreślenie hipoteki w sądzie wieczystoksięgowym na formularzu KW-WPIS.

List mazalny i wykreślenie hipoteki po spłacie

List mazalny to dokument, który potwierdza wykreślenie hipoteki. Sprzedający musi dostarczyć go nowemu właścicielowi po zaksięgowaniu wpłaty na koncie technicznym.

Do momentu wykreślenia hipoteki w księdze widnieje stary wierzyciel. Dlatego ważne jest, aby kupujący miał pewność, że środki wpływają bezpośrednio na wskazane konto spłaty. W praktyce rozliczenia przeprowadza się u notariusza. Zabezpiecza to obie strony.

Wykreślenie hipoteki wiąże się również z uiszczeniem opłaty sądowej w wysokości 100 złotych.

Umowa przedwstępna sprzedaży mieszkania z kredytem

Umowa przedwstępna sprzedaży mieszkania to pisemne zobowiązanie między sprzedającym a kupującym do sfinalizowania transakcji w określonym czasie. Umowa ta jest przydatna, kiedy zainteresowani potrzebują dopełnienia różnych formalności. Dokument ten powinien być opatrzony tytułem. Ponadto konieczne jest ujęcie w nim danych osobowych stron umowy, oświadczenia właściciela nieruchomości, ceny sprzedaży oraz terminu wydania mieszkania. Sprzedający zobowiązuje się w dokumencie do dostarczenia dokumentów niezbędnych do umowy sprzedaży mieszkania.

Zadatek, terminy i warunki wydania mieszkania

Zadatek mobilizuje obie strony do dotrzymania ustaleń. „Karą” za brak ich dotrzymania jest utrata wpłaconej kwoty przez kupującego. Z kolei jeśli to sprzedający nie wywiąże się z warunków, zaistnieje konieczność zwrotu zadatku w podwójnej wysokości.

W umowie przedwstępnej warto również szczegółowo ująć:

termin zawarcia umowy przyrzeczonej (ostatecznej umowy sprzedaży w formie aktu notarialnego),

sposób rozliczenia z bankiem – czy kredyt zostanie spłacony ze środków kupującego, czy z nowego kredytu hipotecznego,

numer rachunku technicznego, na który kupujący lub jego bank przekaże środki,

dzień przekazania mieszkania wraz z podpisaniem protokołu zdawczoodbiorczego,

warunki przejęcia opłat eksploatacyjnych i liczników mediów,

sposób ubezpieczenia lokalu do momentu wydania nieruchomości.

Podatek dochodowy i ulga mieszkaniowa

Jeżeli sprzedasz nieruchomość przed upływem pięciu lat od jej nabycia, dochód podlega opodatkowaniu według jednolitej stawki 19%. Podstawę opodatkowania stanowi różnica między ceną sprzedaży a kosztem zakupu. Obliczając dochód ze sprzedaży mieszkania, uwzględnić można także wydatki na modernizację lokalu.

Istnieje jednak możliwość skorzystania z ulgi mieszkaniowej. Opcja ta jest dostępna, gdy środki ze sprzedaży zostaną przeznaczone na własne cele mieszkaniowe. Mogą one obejmować zarówno zakup nowego mieszkania, jak i spłatę kredytu hipotecznego. Reinwestycja musi jednak nastąpić w ciągu trzech lat od momentu zbycia nieruchomości.

Jeżeli odpłatne zbycie nieruchomości lub praw majątkowych nastąpiło przed upływem pięciu lat, licząc od końca roku kalendarzowego, w którym miało miejsce ich nabycie, konieczne jest złożenie deklaracji podatkowej na formularzu PIT-39. Obowiązek ten dotyczy każdego przypadku transakcji. Niezależnie od tego, czy finalnie powstał dochód, czy poniosłeś stratę.

Jak wygląda sprzedaż mieszkania z kredytem — FAQ

+

Czy można sprzedać mieszkanie, które nadal jest obciążone hipoteką?

Tak. Zbycie nieruchomości z kredytem hipotecznym jest w pełni możliwe. O ile zostaną spełnione określone warunki formalne. Przede wszystkim spłata zobowiązania i uzyskanie zgody banku na wykreślenie hipoteki z księgi wieczystej.

+

Czy kupujący musi wiedzieć, że mieszkanie ma hipotekę?

Zdecydowanie tak. Transparentność na etapie prezentacji oferty ma istotne znaczenie. Zarówno z punktu widzenia etyki, jak i zaufania i sprawności całego procesu sprzedaży.

+

Czym jest promesa bankowa i dlaczego jest ważna?

Promesa to dokument, w którym bank deklaruje zgodę na wykreślenie hipoteki po spłacie zobowiązania. Stanowi zabezpieczenie dla kupującego i jest niezbędna do finalizacji transakcji w kancelarii notarialnej.

+

Czy można uniknąć podatku dochodowego przy sprzedaży mieszkania przed upływem 5 lat?

Tak – pod warunkiem, że środki ze sprzedaży zostaną przeznaczone na własne cele mieszkaniowe. Dotyczy to m.in. zakupu nowego lokum lub spłaty innego kredytu hipotecznego. Reinwestycja musi nastąpić w ciągu trzech lat.

+

Kiedy trzeba złożyć PIT-39?

Deklarację PIT-39 należy złożyć w przypadku każdej transakcji zbycia nieruchomości przed upływem 5 lat od jej nabycia – niezależnie od tego, czy transakcja przyniosła zysk, czy stratę.

+

Co to jest list mazalny i kiedy się go składa?

List mazalny to pisemna zgoda banku na wykreślenie hipoteki z księgi wieczystej po całkowitej spłacie kredytu. Jest niezbędny do złożenia wniosku KW-WPIS w sądzie wieczystoksięgowym.

+

Czy zadatek w umowie przedwstępnej jest obowiązkowy?

Nie, ale jest rekomendowany. Pełni funkcję zabezpieczającą – dla obu stron. W razie odstąpienia od umowy przez jedną ze stron, druga może dochodzić roszczeń finansowych zgodnych z zapisami kodeksu cywilnego.

Penthouse, loft, a może lokal klasy premium w zabytkowej kamienicy? Jeżeli zadajesz pytanie, którą nieruchomość wybrać i czym się kierować przy decyzji, ten artykuł jest dla Ciebie. Zapoznaj się z jego treścią i podejmij decyzję zgodną z Twoimi oczekiwaniami oraz aspiracjami.

Z tego artykułu dowiesz się:

Czym wyróżnia się penthouse i jakie cechy odróżniają go od klasycznego apartamentu,

Czym jest Loft i jakie są najważniejsze różnice między Hard Loftem a Soft Loftem

Na co zwrócić uwagę przy zakupie nieruchomości w zabytkowej kamienicy,

Czym różni się mieszkanie od apartamentu,

Jakie udogodnienia oferują nieruchomości klasy premium i z czego wynikają wyższe ceny,

Który typ nieruchomości będzie odpowiedni dla Ciebie — w zależności od stylu życia i celu inwestycji.

Czym wyróżnia się penthouse?

Penthouse w najprostszym ujęciu to luksusowy apartament. Ma dużą powierzchnię, wysoki standard wykończenia i znajduje się w nowoczesnym apartamentowcu. Ma jednak cechy, których nie znajdziesz w standardowym apartamencie premium.

Najważniejsze cechy penthouse’u

Pośród najważniejszych cech penthouse’u wyróżnia się:

umiejscowienie na najwyższym piętrze budynku,

dużą powierzchnię — zazwyczaj powyżej 100 metrów kwadratowych,

duży taras,

atrakcyjną lokalizację — nierzadko w centrum dużego miasta.

często dwie kondygnacje lub więcej,

Na ekskluzywność penthouse’ów wpływa także fakt, że ich liczba w jednym apartamentowcu jest ograniczona.

Czym jest mieszkanie typu loft?

Mieszkanie loftowe to duża, elastyczna oraz otwarta przestrzeń przekształcona na cele mieszkalne, która miała wcześniej zastosowanie przemysłowe.

Hard Lofty a Soft Lofty – czym się różnią?

Hard Loft to stare budynki przemysłowe, które zostały przekształcone i zaadaptowane na cele mieszkaniowe i biurowe. Klasycznym przykładem Hard Loftu jest dawna fabryka włókiennicza w Łodzi, w której dzisiaj mieści się centrum handlowe.

Soft Loft natomiast to zbudowane całkowicie od nowa budynki mieszkalne bądź też komercyjne, które nawiązują swoim stylem do dawnych przemysłowych obiektów. Przestrzenie te zgodnie z wymogami stylu industrialnego mają antresole, wysokie sufity i duże okna, a także cegły i cement oraz metal w widocznych miejscach.

Zabytkowa kamienica – elegancja z historią

Kamienica to tradycyjny rodzaj wielorodzinnego budynku mieszkalnego. Często ma ona charakterystyczną architekturę z fasadami zdobionymi detalami, dużymi oknami oraz wysokim sufitem. Budynki te są zazwyczaj zlokalizowane w centralnych częściach miast. Z czasem jej wartość może znacząco wzrosnąć i stanowi to spory atut inwestycji. Istnieją natomiast pewne aspekty, które trzeba mieć na uwadze przed zakupem mieszkania w takim miejscu.

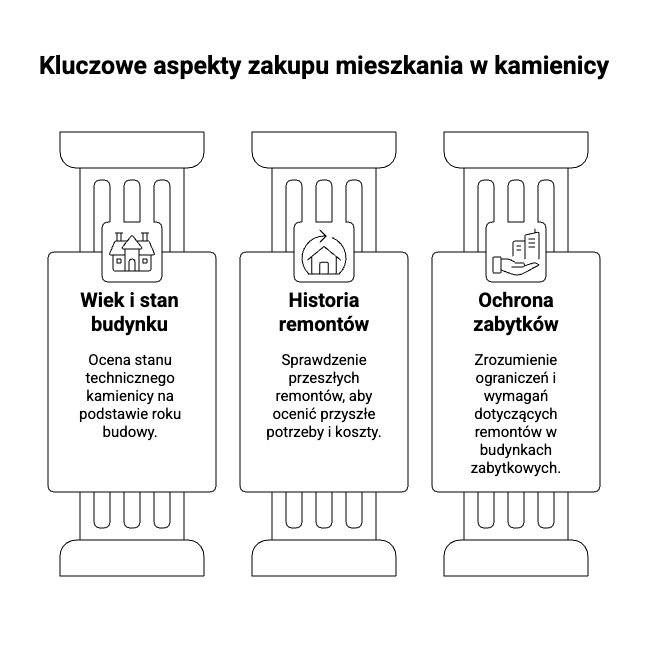

Co warto wiedzieć przed zakupem mieszkania w kamienicy?

Czas powstania budynku

Warto zwrócić uwagę na rok budowy kamienicy. Te z końca XIX wieku są zwykle w gorszym stanie technicznym niż te z lat 30 XX wieku. Okresy te różni przepaść technologiczna między innymi ze względu na stropy. W przypadku tych najstarszych kamienic były one wykonane z drewna. Później natomiast stosowane stropy Kleina (stalowe z wypełnieniem z cegły).

Remonty przeprowadzone w przeszłości

Najkosztowniejsze i najważniejsze w kamienicach są remonty fundamentów, dachu oraz elewacji. W dalszej kolejności piwnic, pionów kanalizacyjnych i klatki schodowej, a także ogrodzenia. Jeżeli nie zostały przeprowadzone żadne remonty, trzeba zastanowić się dlaczego. Być może mieszkańcy kamienicy nie mieli na to środków. W takim przypadku istnieje prawdopodobieństwo, że nie będą mogli wyłożyć pieniędzy w razie nagłej konieczności remontu.

Wpis do rejestru zabytków oraz ochrona konserwatorska

W przypadku, gdy kamienica jest wpisana do rejestru zabytków bądź też jest pod ochroną konserwatorską, potrzebne będzie uzyskanie pozwolenia na wszystkie roboty ingerujące w zewnętrzny wygląd budynku. Na przykład wymianę okien. Niektóre kamienice nie mogą być też ocieplone z uwagi na elementy elewacji, takie jak ozdobny tynk czy rzeźby.

Mieszkanie vs apartament – różnice w standardzie i lokalizacji

Istnieje kilka obiektywnych cech, które pozwalają rozróżnić apartamenty od mieszkań. Dotyczą one nie tylko metrażu i ceny. To również standard wykończenia, architektura budynku oraz przeznaczenie lokalu.

Powierzchnia użytkowa

Powierzchnia użytkowa jest podstawową różnicą. Zwykle apartamenty rozpoczynają się od 70-80 metrów kwadratowych. Na rynku można jednak znaleźć także mniejsze jednostki, które określane są tym mianem. Istotne znaczenie ma również wysokość pomieszczeń. W apartamentach zazwyczaj wynosi ona minimum 2,8 m. Wpływa to na poczucie przestronności oraz prestiżu wnętrza.

Standard wykończenia i jakość materiałów

Kolejnym aspektem jest standard wykończenia i jakość materiałów. Apartamenty wyróżniają się ponadprzeciętną jakością. Zarówno wewnątrz, jak i w częściach wspólnych. Znaleźć tu można systemy smart home, drewniane podłogi, panoramiczne okna, klimatyzację, oraz wyrafinowane oświetlenie.

Prestiżowa lokalizacja oraz otoczenie

Istotną cechą apartamentu jest jego położenie. Zwykle znajdują się one w centrach dużych miast, blisko parków oraz biznesowych dzielnic. W miejscach z dobrym dostępem do usług klasy premium.

Dodatkowe udogodnienia i infrastruktura budynku

Apartamenty klasy premium powstają w budynkach o rozbudowanej infrastrukturze. Często znajduje się w nich: recepcja z concierge, strefa fitness, zielone tarasy, monitoring, parking podziemny oraz ładowarki do aut elektrycznych.

Cena jako naturalna konsekwencja standardu

Cena za metr kwadratowy oraz koszty eksploatacyjne wynoszą znacznie więcej niż w przypadku mieszkania. Zarówno na etapie zakupu, jak i w późniejszym użytkowaniu. Czynsz, usługi dodatkowe oraz opłaty za media są zatem wyższe niż w standardowych mieszkaniach.

Trzeba jednak mieć na uwadze, że apartament nie oznacza tylko wyższego standardu życia. To inwestycja, która z czasem może przynieść znacznie większy zwrot z najmu bądź też sprzedaży niż mieszkanie.

Dla kogo jest loft, apartament, a dla kogo penthouse?

Loft jest propozycją dla osób, które cenią nietuzinkowy design, dużą przestrzeń oraz industrialny klimat. Apartamenty natomiast dla inwestorów, którym zależy na wygodzie, elegancji oraz nowoczesnych udogodnieniach. Penthouse’y z kolei to wybór dla najbardziej wymagających. Także tych, którzy szczególnie cenią przestrzeń, prywatność oraz spektakularne widoki z góry.

Idealna nieruchomość premium to zawsze ta, która współgra z codziennymi potrzebami, rytmem życia oraz aspiracjami właściciela.

Penthouse, loft, apartament czy kamienica — najczęściej zadawane pytania

+

Czym różni się apartament od mieszkania o wysokim standardzie?

Oprócz metrażu i jakości wykończenia, apartament wyróżnia się także prestiżową lokalizacją, udogodnieniami w budynku (np. concierge, strefa fitness, tarasy zielone) oraz wyższą wysokością pomieszczeń. Mieszkania o wysokim standardzie nie zawsze spełniają te kryteria jednocześnie.

+

Czy inwestycja w loft to dobra decyzja finansowa?

Lofty mają unikalny charakter, który przyciąga określony typ najemców – często osoby kreatywne, freelancerzy, artyści. Ich wartość rynkowa nierzadko rośnie, zwłaszcza gdy znajdują się w rewitalizowanych dzielnicach dużych miast. Istotna jest lokalizacja oraz jakość adaptacji budynku.

+

Na co zwrócić uwagę przy zakupie mieszkania w kamienicy?

Najistotniejsze kwestie to stan techniczny budynku, przeprowadzone remonty oraz ewentualna obecność ochrony konserwatorskiej. Ta ostatnia może ograniczać modernizację lokalu. Wpływa to na koszty i czas realizacji ewentualnych prac.

+

Czy penthouse to zawsze nieruchomość dwupoziomowa?

Nie zawsze. Choć wiele penthouse’ów ma co najmniej dwie kondygnacje. Ich kluczową cechą jest lokalizacja na najwyższym piętrze oraz dostęp do prywatnego tarasu. Liczba poziomów zależy od projektu konkretnego budynku.

Osoby, które planują sprzedać lub kupić nieruchomość, często są zainteresowane depozytem notarialnym. Poniżej przedstawiamy najważniejsze fakty na temat wspomnianego sposobu zabezpieczenia stron umowy sprzedaży.

Kluczowe informacje:

W tym artykule zapoznasz się z informacjami na temat tego:

czym jest depozyt notarialny i co można zdeponować,

jak wygląda procedura jego ustanowienia,

ile kosztuje depozyt i kto ponosi opłaty,

w jakich sytuacjach warto z niego skorzystać,

jakie są główne zalety tego rozwiązania.

Czym jest depozyt notarialny?

Zgodnie z artykułem 108 Prawa o notariacie notariusz w związku z czynnością dokonywaną w jego kancelarii może przyjąć na przechowanie papiery wartościowe bądź też pieniądze. W walucie polskiej lub obcej. Może to zrobić w celu przekazania ich osobie, która została wskazana przy złożeniu lub jej następcy prawnemu.

Specjalnie dla tej czynności notariusz prowadzi specjalne konto. Najczęstszym przypadkiem ustanowienia depozytu jest umowa sprzedaży nieruchomości.

Notariusz przy przyjęciu depozytu spisuje protokół, który zawiera informacje, takie jak: tożsamość osoby składającej, data przyjęcia, data mającego nastąpić wydania, imię, nazwisko i miejsce zamieszkiwania osoby odbierającej depozyt.

Wydanie depozytu natomiast następuje za pokwitowaniem. O jego ustanowieniu decyduje chwila złożenia pieniędzy, a nie moment spisania protokołu. Jest to zgodne ze stanowiskiem, które prezentuje Sąd Najwyższy.

Co można zdeponować?

Zdeponować można pieniądze w walucie polskiej lub obcej bądź też papiery wartościowe. Jeżeli chodzi o papiery wartościowe, chodzi o między innymi o: akcje, obligacje, czeki oraz weksle. Przyjmowany przez notariusza depozyt może być zarówno zamknięty w kopertach, jak i zapisany na elektronicznych nośnikach danych.

Czy depozyt jest obowiązkowy?

Ani na notariusza, ani na strony transakcji nie został nałożony obowiązek depozytu. Zdecydowanie warto jednak z niego korzystać. Jego zastosowanie minimalizuje ryzyko niewywiązania się z umowy przez którąkolwiek ze stron. Co ważne, procedura jest jasno określona przez przepisy prawa, a nad jej prawidłowym przebiegiem czuwa osoba zaufania publicznego.

Ile kosztuje depozyt notarialny?

Zgodnie z rozporządzeniem Ministra Sprawiedliwości, maksymalna opłata za przyjęcie pieniędzy lub papierów wartościowych do depozytu notarialnego wynosi połowę stawki maksymalnej taksy notarialnej obliczonej od wartości przedmiotu depozytu.

Maksymalne stawki taksy notarialnej:

Zgodnie z obowiązującymi przepisami wysokość wynagrodzenia notariusza jest uzależniona od wartości przedmiotu czynności prawnej i wynosi:

do 3 000 zł – 100 zł,

kwota między 3 000 zł a 10 000 zł – 100 zł oraz 3% od kwoty przekraczającej 3 000 zł,

kwota między 10 000 zł a 30 000 zł – 310 zł oraz 2% od nadwyżki ponad 10 000 zł,

kwota między 30 000 zł a 60 000 zł – 710 zł oraz 1% od kwoty powyżej 30 000 zł,

kwota między 60 000 zł a 1 000 000 zł – 1 010 zł oraz 0,4% od nadwyżki przekraczającej 60 000 zł,

kwota między 1 000 000 zł a 2 000 000 zł – 4 770 zł oraz 0,2% od kwoty ponad 1 000 000 zł,

powyżej 2 000 000 zł – 6 770 zł oraz 0,25% od nadwyżki powyżej 2 000 000 zł, przy czym maksymalna wysokość taksy to 10 000 zł, a w przypadku osób zaliczanych do I grupy podatkowej – 7 500 zł.

Do opłaty należy doliczyć VAT oraz koszty wypisów aktu notarialnego. Wysokość wynagrodzenia można negocjować z notariuszem.

Przykłady kosztów depozytu dla konkretnych kwot

Przy wartości depozytu 3 000 zł maksymalna taksa notarialna wynosi 100 zł, więc koszt depozytu to maksymalnie 50 zł. Dla 10 000 zł taksa to 310 zł, a depozyt – 155 zł.

W przypadku 30 000 zł taksa wynosi 710 zł, co oznacza maksymalny koszt depozytu na poziomie 355 zł. Przy 60 000 zł taksa to 1 010 zł, a depozyt – 505 zł. Dla 200 000 zł taksa maksymalna to 1 570 zł więc depozyt wyniesie 785 zł. W przypadku miliona złotych taksa to 4 770 zł, a depozyt – 2 385 zł. Jeżeli wartość depozytu wynosi 1 500 000 zł, taksa to 5 770 zł, a koszt depozytu 2 885 zł.

Natomiast przy 3 000 000 zł taksa maksymalna to 9 270 zł. Daje to koszt depozytu w wysokości 4 635 zł.

Do wszystkich podanych kwot należy doliczyć 23% VAT oraz ewentualne koszty wypisów aktu notarialnego.

Kto może skorzystać i w jakich sytuacjach?

Z depozytu notarialnego mogą skorzystać strony przy: zakupie nieruchomości (najczęstszy wariant), sprzedaży firmy, spłacie zobowiązań w umowach cywilnych oraz przy działach spadku. Rozwiązanie to jest stosowane też w transakcjach handlowych, w których istnieje konieczność przekazania pieniędzy lub dokumentów, których wydanie ma być uzależnione od określonych warunków.

Kto płaci za depozyt?

Za depozyt notarialny zwykle płaci osoba składająca depozyt, czyli najczęściej kupujący przy transakcji nieruchomości. Jednak przepisy prawa nie określają jednoznacznie, kto powinien ponieść ten koszt. Strony mogą ustalić inny podział kosztów, np. podzielić się nim po połowie.

Czy można negocjować stawkę depozytu notarialnego?

Strona, która składa depozyt, może negocjować, aby spróbować obniżyć wysokość opłaty. Warto przed rozmową z notariuszem znać widełki opłat i przygotować argumenty, które uzasadniają obniżenie stawki.

Do takich argumentów należą m.in. wysoka wartość transakcji, stała współpraca z kancelarią lub jednoczesne zlecenie kilku czynności notarialnych.

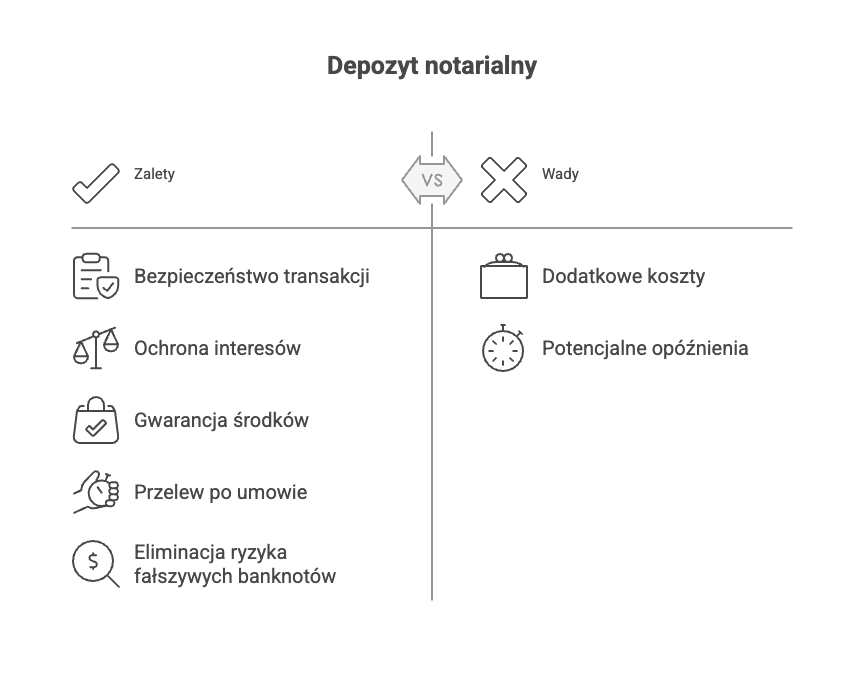

Zalety depozytu notarialnego

Złożenie depozytu notarialnego oznacza bezpieczeństwo transakcji i spokojny sen każdej ze stron aktu notarialnego. Celem i rolą, jaką odgrywa depozyt notarialny, jest zabezpieczenie interesów sprzedającego i kupującego.

Z jednej strony sprzedający nieruchomość wie, że kupujący dysponuje odpowiednimi środkami. Z drugiej strony kupujący ma gwarancję, że sprzedający otrzyma pieniądze dopiero po zawarciu umowy przeniesienia własności mieszkania czy domu.

Zdeponowanie zwalnia też stronę kupującą z konieczności przelania drugiej stronie pieniędzy jeszcze przed zawarciem umowy, która przenosi własność. Daje więc pewność, że notariusz wykona przelew na rzecz sprzedającego dopiero po podpisaniu aktu notarialnego.

Skorzystanie z depozytu notarialnego eliminuje też ryzyko zapłaty fałszywymi banknotami.

Co oznacza depozyt notarialny — podsumowanie

Depozyt notarialny to forma bezpiecznego przekazania pieniędzy lub papierów wartościowych, w której notariusz przechowuje je na specjalnym koncie i wydaje dopiero po spełnieniu ustalonych warunków.

Stosowany jest między innymi przy sprzedaży nieruchomości, umowach handlowych czy spłacie zobowiązań, minimalizuje ryzyko niewywiązania się z umowy.

Koszt wynosi maksymalnie połowę stawki taksy notarialnej od wartości przedmiotu depozytu (plus VAT), a strony mogą ustalić, kto go ponosi. Najczęściej płaci kupujący.

Największe zalety to gwarancja, że środki trafią do sprzedającego po podpisaniu aktu i ochrona przed nieuczciwymi formami płatności.

FAQ — Depozyt notarialny

+

Czy depozyt notarialny jest obowiązkowy przy sprzedaży nieruchomości?

Nie. Depozyt jest dobrowolnym rozwiązaniem, z którego strony mogą, ale nie muszą skorzystać. W praktyce często decydują się na niego, aby zminimalizować ryzyko niewywiązania się z umowy i zabezpieczyć swoje interesy.

+

Co można przekazać do depozytu notarialnego?

Notariusz może przyjąć pieniądze w złotówkach lub walucie obcej, a także papiery wartościowe — m.in. akcje, obligacje, czeki, weksle. Depozyt może mieć formę fizyczną (np. zamknięte koperty) lub elektroniczną (nośniki danych).

+

Ile kosztuje skorzystanie z depozytu?

Maksymalny koszt to połowa stawki taksy notarialnej od wartości przedmiotu depozytu, powiększona o VAT i ewentualne koszty wypisów aktu notarialnego. Szczegółowe stawki są określone w rozporządzeniu Ministra Sprawiedliwości.

+

Kto ponosi koszt depozytu?

Najczęściej jest to kupujący, ale prawo dopuszcza dowolny podział kosztów ustalony między stronami — możliwe jest np. rozliczenie po połowie.

+

W jakich sytuacjach warto rozważyć depozyt notarialny?

Najczęściej przy sprzedaży nieruchomości, ale także w transakcjach handlowych, spłatach zobowiązań, działach spadku czy sprzedaży przedsiębiorstwa.

Kluczowe jest to, że wydanie środków lub dokumentów następuje dopiero po spełnieniu określonych warunków.

Dom pod Warszawą często okazuje się naturalnym kierunkiem poszukiwań dla osób planujących zakup własnej nieruchomości w aglomeracji warszawskiej. Rynek na tym obszarze obejmuje wiele interesujących lokalizacji, które różnią się ceną, charakterem zabudowy, dostępem do komunikacji oraz zapleczem usługowym. Zapoznaj się z najważniejszymi informacjami na temat tego, gdzie kupić dom pod Warszawą.

Ważne informacje:

Poniżej wskażemy:

Dlaczego warto kupić dom pod Warszawą.

Jakie są najciekawsze lokalizacje w okolicach stolicy.

Jak kształtują się średnie ceny domów w wybranych miejscowościach.

Na co zwrócić uwagę przy zakupie domu w aglomeracji warszawskiej.

Dlaczego warto kupić dom pod Warszawą?

Warto kupić dom pod Warszawą, ponieważ łączy on w sobie większą przestrzeń, komfort życia i spokój z łatwym dostępem do miasta. Domy poza stolicą oferują bliskość natury, ciszę, świeże powietrze i niższe ceny nieruchomości w porównaniu do samej Warszawy.

Wiele lokalizacji poza Warszawą, takich jak choćby Piaseczno, Marki czy Wieliszew wyróżnia bliskość terenów zielonych, lasów i parków narodowych (np. Kampinoski Park Narodowy). Podwarszawskie miejscowości gwarantują dobrą infrastrukturę. Dostęp do:

szkół,

sklepów,

usług medycznych oraz

rozwiniętą komunikację drogową, która umożliwia komfortowy dojazd do centrum Warszawy w około 25–40 minut.

Dzięki temu można cieszyć się spokojnym życiem pod miastem. Bez rezygnacji z korzyści wynikających z życia w metropolii.

Najciekawsze lokalizacje na zakup domu w okolicach Warszawy

Warto uwzględnić lokalizacje, takie jak choćby: Piaseczno, Marki, Kamionka, Wieliszew, Dobiesz, Guzowatka, Kocierzew Południowy, Kowalicha, Latchorzew, Nowa Wieś, Nowy Modlin, Piastów, Wymysły oraz Żelechów. To zdecydowanie najciekawsze miejsca na zakup domu w okolicach Warszawy.

Piaseczno

W Piasecznie realizowane są liczne inwestycje mieszkaniowe, które obejmują nowoczesne, funkcjonalne apartamenty o wysokim standardzie wykończenia. Dla osób, które chcą mieszkać blisko centrum Warszawy, interesującą lokalizacją może być Stara Iwiczna.

Obszar ten ma dogodne połączenie komunikacyjne. W bezpośrednim sąsiedztwie przebiega trasa ekspresowa S7 oraz droga krajowa nr 79. Umożliwia to szybki dojazd zarówno do stolicy, jak i innych miast w regionie. W tej części Piaseczna powstają okazałe domy jednorodzinne, a także budynki w zabudowie szeregowej o dużych metrażach.

Marki

Marki leżą wśród terenów zielonych, blisko rozległych Lasów Mareckich i zbiorników wodnych takich jak Jezioro Czarne oraz staw Konne. To miejsce idealne do aktywnego wypoczynku, spacerów, biegania i jazdy na rowerze dzięki rozwiniętej sieci ścieżek rowerowych.

To właśnie w Markach powstają liczne nowe osiedla domów jednorodzinnych i segmentów o wysokim standardzie wykończenia oraz nowoczesnym designie. Często na kameralnych, strzeżonych osiedlach z dużymi działkami ogrodowymi. Dostępne są zarówno przestronne domy wolnostojące, jak i segmenty z ogródkami o powierzchni od około 118 metrów kwadratowych w górę. To oferta zorientowana na wymagających klientów ceniących komfort i prywatność.

Kamionka

Kamionka to spokojna i malownicza wieś sołecka położona w powiecie piaseczyńskim, w gminie Piaseczno. Zlokalizowana niedaleko Warszawy, ceniona za kameralny charakter i kontakt z naturą. Okolica obfituje w lasy oraz łąki. Sprawia to, że jest to idealne miejsce dla osób szukających ciszy i spokoju z dala od miejskiego zgiełku.

Kupno domu w Kamionce to doskonały wybór dla tych, którzy cenią sobie większą przestrzeń, prywatność oraz życie w otoczeniu zieleni. Lokalizacja zapewnia też szybki dojazd do Warszawy. Umożliwia to korzystanie z pełnej oferty miasta. I to bez rezygnacji z uroków życia pod miastem.

W Kamionce można znaleźć zarówno domy jednorodzinne na dużych działkach, jak i bardziej kameralne zabudowania. Oferta jest atrakcyjna dla różnych grup kupujących – od rodzin po osoby szukające miejsca do odpoczynku.

Wieliszew

W Wieliszewie szybki dojazd do centrum zapewnia bezpośrednie połączenie kolejowe SKM z Dworcem Gdańskim, a modernizacja drogi krajowej nr 61 dodatkowo usprawnia komunikację samochodową. Mieszkańcy mają na miejscu pełną infrastrukturę – szkoły, przedszkola, sklepy, punkty medyczne, zaplecze gastronomiczne i rekreacyjne.

Otoczenie lasów, starorzecza Narwi, plaży w Wieliszewie i Jeziora Zegrzyńskiego sprzyja aktywnemu wypoczynkowi i rodzinnej rekreacji. Gmina bardzo się rozwija. Powstają nowe inwestycje mieszkaniowe, drogi i ścieżki rowerowe, a także planowane są kolejne obiekty publiczne. Jednocześnie zachowuje ona swój spokojny charakter. Dzięki temu stanowi rozsądny kompromis pomiędzy tempem życia w metropolii a atmosferą małej dobrze zorganizowanej społeczności.

Średnie ceny domów pod Warszawą – analiza i tabela kosztów za m²

U nas znajdziesz oferty domów pod Warszawą w miejscowościach, takich jak między innymi:

Kamionka,

Marki,

Piaseczno,

Wieliszew

Uśrednione ceny w tych miejscach prezentują się następująco:

Lokalizacja

Średnia cena za metr kwadratowy domu

Przeciętna wartość domu

Kamionka

4 910 zł/m²

1 100 900 zł

Marki

7 999 zł/m²

1 353 920 zł

Piaseczno

8 078 zł/m²

1 967 290 zł

Wieliszew

8 424 zł/m² (+3% r/r)

1 270 390 zł

Spośród zestawionych miejscowości najwyższe średnie ceny za metr kwadratowy notuje Wieliszew, który wyprzedza nawet Piaseczno. Wzrost o 3% rok do roku potwierdza rosnące zainteresowanie tą lokalizacją.

Piaseczno, mimo nieco niższego poziomu cen utrzymuje swoją pozycję prestiżowej lokalizacji o wysokim popycie. Marki oferują nieco niższą cenę, a jednocześnie łączą wysoki standard inwestycji z dogodnym położeniem wśród terenów zielonych. Kamionka cenowo plasuje się najniżej. Jest natomiast szczególnie atrakcyjną dla osób poszukujących większych działek i spokojniejszego otoczenia.

Na co zwrócić uwagę przy zakupie domu pod Warszawą?

Kwestie prawno-formalne

Ważne jest zweryfikowanie stanu prawnego nieruchomości, w tym księgi wieczystej, aby upewnić się, że działka i budynek są wolne od obciążeń, takich jak hipoteka czy służebność. Należy również sprawdzić pozwolenia na budowę oraz decyzje administracyjne, które potwierdzają legalność inwestycji.

Kwestie podatkowe

Równie ważnym aspektem przy zakupie domu są podatki. Transakcja może wiązać się z koniecznością zapłaty podatku od czynności cywilnoprawnych lub podatku od nieruchomości. Warto też pamiętać, że w przypadku zakupu od dewelopera podatek PCC nie jest naliczany, ponieważ w cenie uwzględniony jest podatek VAT.

Dostępna infrastruktura

Na etapie wyboru nieruchomości należy ocenić lokalizację pod kątem infrastruktury. Bliskość szkół, przedszkoli, sklepów i komunikacji publicznej znacząco wpływa na komfort życia. Warto również sprawdzić plany rozwoju danej miejscowości – nowe drogi, obiekty usługowe czy inwestycje komunalne mogą w przyszłości podnieść wartość nieruchomości.

Standard techniczny budynku

Ostatnim, lecz równie ważnym aspektem jest standard techniczny budynku. Trzeba ocenić jakość materiałów, zastosowane technologie oraz energooszczędność budynku. Solidna konstrukcja, nowoczesne instalacje i funkcjonalny projekt mają w tym kontekście spore znaczenie.

Gdzie kupić dom pod Warszawą — podsumowanie

Rynek nieruchomości pod Warszawą oferuje szeroki wybór lokalizacji, które różnią się charakterem, cenami i potencjałem inwestycyjnym. Piaseczno przyciąga rozbudowaną infrastrukturą i prestiżem, Marki oferują nowoczesne osiedla w otoczeniu zieleni, Kamionka zapewnia ciszę i przestrzeń w atrakcyjnej cenie, a Wieliszew łączy szybki dojazd do stolicy z bardzo wyraźnym rozwojem gminy.

Wybór odpowiedniej miejscowości powinien wynikać z Twoich priorytetów – od bliskości natury, przez standard zabudowy, po czas dojazdu do Warszawy. Niezależnie od lokalizacji, ważne pozostaje sprawdzenie stanu prawnego i technicznego nieruchomości oraz planów rozwoju okolicy. Nasi klienci nie muszą się martwić o żaden z wyżej wymienionych aspektów.

FAQ — Gdzie kupić dom pod Warszawą?

+

Jakie są zalety życia pod Warszawą?

Dom pod Warszawą łączy większą przestrzeń i spokój z szybkim dostępem do centrum miasta.

+

Które miejscowości warto rozważyć przy zakupie domu?

Między innymi Piaseczno, Marki i Kamionka oraz Wieluszew, każda z innymi atutami.

+

Jakie są średnie ceny domów w Piasecznie, Markach, Kamionce i Wieliszewie?

Branża nieruchomości w Polsce dynamicznie się rozwija i przyciąga osoby, które chcą pracować jako pośrednicy. To zawód wymagający zaangażowania i określonych kompetencji, ale dający dużą niezależność. Jak zostać pośrednikiem nieruchomości? Odpowiedź na to pytanie znajdziesz w tym artykule.

Z tego artykułu dowiesz się:

jak wygląda codzienna praca pośrednika i jakie obowiązki wykonuje?

kto może zostać pośrednikiem i jakie formalności trzeba spełnić.

gdzie zdobyć wiedzę i praktyczne doświadczenie w branży.

jakie cechy i kompetencje są ważne w pracy pośrednika nieruchomości.

z jakimi wyzwaniami mierzą się pośrednicy w codziennej pracy.

jakie są perspektywy i trendy w zawodzie pośrednika.

ile można zarobić jako pośrednik i od czego zależą zarobki.

jak wygląda ścieżka kariery pośrednika oraz gdzie szukać pracy.

Przedstawione informacje pozwolą Ci odpowiedzieć sobie na pytanie, czy podążać tą ścieżką zawodową.

Kim jest pośrednik nieruchomości?

Pośrednik nieruchomości to osoba, która łączy ze sobą dwie strony transakcji. Właściciela nieruchomości oraz potencjalnego nabywcę lub najemcę. Dokonuje on czynności na podstawie podpisanej umowy pośrednictwa. Najczęściej działa w imieniu biura. Szczegółowy zakres jego działań wskazany jest w umowie pośrednictwa.

Pełni też rolę przewodnika przez cały proces transakcyjny. W przypadku sprzedaży praca pośrednika rozpoczyna się od oceny nieruchomości i ustalenia ceny ofertowej. Kończy natomiast na finalizacji umowy u notariusza. W trakcie procesu sprzedaży pośrednik aktywnie promuje nieruchomość i dociera do potencjalnych nabywców.

Czym się różni agent od pośrednika nieruchomości?

Od czasu, gdy doszło do deregulacji w zawodzie pośrednika nieruchomości i nie jest wymagane posiadanie licencji, pojęcia „agent” oraz „pośrednik nieruchomości” mają to samo znaczenie. Przed 2013 rokiem zawód agenta skupiał się głównie na marketingu i pozyskiwaniu klientów. Dziś oznacza on pośrednictwo — kompleksową obsługę. W praktyce słowa te używane są zamiennie.

Czym zajmuje się pośrednik nieruchomości na co dzień?

Praca agenta nieruchomości obejmuje działanie, takie jak:

poszukiwanie nieruchomości i nabywcy,

promowanie nieruchomości,

negocjowanie warunków transakcji,

weryfikacja formalno-prawna,

analiza rynku nieruchomości i działań konkurencji,

prezentowanie nieruchomości klientom,

opracowywanie i prezentacja ofert do sprzedaży czy wynajmu (na przykład w portalach ogłoszeniowych),

doradzanie klientom,

prognozowanie wzrostów i spadków cen na rynku nieruchomości (istotne przy doradztwie klientom, którzy decydują się na nieruchomości w celu inwestycyjnym).

Codziennością pośrednika jest łączenie działań sprzedażowych, marketingowych oraz formalnych.

Kto może być pośrednikiem nieruchomości w Polsce?

Nie ma zbyt wielu formalnych wymagań, aby zostać agentem nieruchomości. Na pewno potrzebne jest wykształcenie średnie oraz ubezpieczenie od odpowiedzialności cywilnej (OC) w razie pomyłek i błędów przy pośredniczeniu w sprzedaży. Niektórzy pracodawcy — np. biura nieruchomości chcą współpracować z agentami na podstawie kontraktu B2B. W takich przypadkach istotne staje się założenie jednoosobowej działalności gospodarczej.

Czy trzeba mieć licencję, aby pracować w zawodzie?

Od 2013 roku w związku z deregulacją do pracy w zawodzie pośrednika nieruchomości nie jest potrzebna licencja. Można jednak ją dodatkowo wyrobić. Informacje na temat tej procedury znajdziesz na stronie internetowej Polskiej Federacji Rynku Nieruchomości.

Do czasu deregulacji konieczne było posiadanie udokumentowanego wyższego wykształcenia, praktyki zawodowej czy ukończenia kierunkowych studiów podyplomowych.

Gdzie zdobyć wiedzę i praktykę?

Wiedzę można zdobyć na przykład w specjalistycznych kursach i szkoleniach. Między innymi Polska Federacja Rynku Nieruchomości przygotowuje osoby zainteresowane tym zawodem. Nic nie zastąpi jednak praktyki, czyli pracy w renomowanym biurze nieruchomości. Warto skontaktować się uznanymi w branży agencjami nieruchomości i zapytać o aktualne możliwości praktyk lub stażu. Dobrze podkreślić w takiej rozmowie swoją gotowość do rozwoju,

Pożądane cechy i kompetencje agenta

Pracodawcy nie wymagają wyższego wykształcenia. Znacznie ważniejsze są cechy oraz kompetencje miękkie, takie jak:

łatwość nawiązywania kontaktów i utrzymywania relacji,

umiejętności negocjacyjne i sprzedażowe,

samodzielność,

skrupulatność,

dokładność,

mobilność,

elastyczność,

znajomość programów biurowych, takich jak Word czy Excel,

zainteresowanie branżą nieruchomości i finansami.

Przydaje się też wcześniejsze doświadczenie w obsłudze klienta oraz wiedza z zakresu prawa w obszarze nieruchomości. Bardzo ważną cechą jest też umiejętne zarządzanie czasem pracy.

Wyzwania związane z pracą w branży nieruchomości

Praca w branży nieruchomości to praca z ludźmi. Klienci bywają wymagający i mają skrajnie różne oczekiwania. Kobieta, która szuka mieszkania w centrum, ma inne potrzeby, niż rodzina z dziećmi poszukująca domu na obrzeżach.

Oprócz profesjonalnej obsługi klientów pośrednik nieruchomości musi stale aktualizować swoją wiedzę o rynku. Wymaga to regularnego uczestnictwa w szkoleniach oraz konferencjach.

Wyzwaniem może być też przekazywanie informacji o transakcjach, negocjacjach oraz wymaganiach prawnych. Agenci muszą umiejętnie eliminować bariery komunikacyjne, aby zapobiegać nieporozumieniom. Współpraca z różnymi typami osobowości wymaga elastyczności oraz empatii.

Wyzwaniem jest też codzienne zajmowanie się dokumentacją i formalnościami. Bogactwo przepisów prawnych oraz procedur wymaga uwagi i dokładności. Potrzebne jest bycie na bieżąco z aktualnymi regulacjami. Zaniedbania i pomyłki w tym obszarze mogą być później kosztowne. Dlatego tak ważne jest odpowiednie przygotowanie do zawodu, skrupulatność oraz wysoki poziom organizacji.

Kwestia studiów w zawodzie pośrednika

Od pośredników nieruchomości nie jest wymagane wyższe wykształcenie. Być może zastanawiasz się jednak, jakie studia warto ukończyć, aby pracować w zawodzie. Kierunki typu pośrednictwo w obrocie nieruchomościami czy gospodarowanie nieruchomościami mogą stanowić teoretyczną podstawę do zawodu. Wiele osób zainteresowanych pracą w branży decyduje się też na ukończenie studiów, takich jak: prawo, ekonomia, zarządzanie, administracja oraz budownictwo. Istnieje sporo możliwości zarówno w obrębie studiów I stopnia, jak i II stopnia oraz studiów podyplomowych.

Perspektywy i trendy w zawodzie pośrednika nieruchomości

Rośnie znaczenie nowoczesnej technologii w tym zawodzie. Sztuczna inteligencja może usprawniać wycenę oraz przygotowywanie ofert. Pośrednicy mogą też wykorzystywać ją do poprawy jakości obsługi klienta.

Dla pośredników nieruchomości istotne staje się również posiadanie wiedzy na temat ekologii, energooszczędności i zrównoważonego rozwoju. Nabywcy coraz częściej pytają o kwestie związane z wymogami unijnymi i zieloną taksonomią.

Od kilku lat w naszym kraju wzrasta też zainteresowanie pracą zdalną oraz hybrydową. Taka sytuacja sprzyja natomiast wzmożonemu zainteresowaniu nieruchomościami w strefach podmiejskich i wiejskich.

Zarobki agenta nieruchomości

Wynagrodzenie w zawodzie pośrednika nieruchomości opiera się najczęściej na systemie prowizyjnym (podstawa + prowizja od sprzedaży). Ciężko natomiast określić, ile dana osoba zarabia, gdyż nie ma jednego cennika dot. wysokości prowizji dla wszystkich agencji.

Dostępne raporty wskazują, że średnie widełki wynagrodzeń w Polsce wynoszą między 5000 a 15 000 złotych brutto. Różnice zależą od tego, jak duże są poszczególne miasta oraz ile kosztują w nich nieruchomości. Zarobki w tym zawodzie zależą oczywiście od skuteczności.

Ścieżka kariery pośrednika nieruchomości

Dobrym sposobem na rozpoczęcie kariery pośrednika jest zatrudnienie się w biurze nieruchomości. Pierwsze tygodnie to czas poświęcony zdobywaniu podstawowej wiedzy. Często pod okiem bardziej doświadczonych kolegów. Nierzadko okres ten prowadzi do specjalizacji — np. w luksusowych nieruchomościach bądź też nieruchomościach z rynku pierwotnego, zostania liderem sprzedaży lub menedżerem zespołu.

Gdzie szukać pracy jako agent nieruchomości?

Pracy jako pośrednik nieruchomości możesz szukać za pośrednictwem portali ogłoszeniowych, takich jak Pracuj.pl, OLX czy Gratka. Często również w zakładkach „Kariera” na stronach internetowych agencji można odnaleźć informacje dotyczące rekrutacji.

Na przykład na Eteria.pl odnajdziesz sekcję poświęconą temu, jak rozpocząć współpracę z nami. Szkolenia i mentoring 1:1 to tylko niektóre z korzyści, które płyną z nawiązania relacji z naszą agencją.

FAQ — jak zostać pośrednikiem nieruchomości?

+

Czy agent i pośrednik to to samo?

Po deregulacji zawodu pośrednika nieruchomości — czyli od momentu, gdy uzyskanie licencji przestało być obowiązkowe — granica między pojęciami „agent” a „pośrednik nieruchomości” uległa zatarciu. Obecnie oba terminy funkcjonują jako synonimy.

+

Czy potrzebuję licencji, żeby pracować jako pośrednik nieruchomości?

Nie. Od 2013 roku zawód został zderegulowany. Oznacza to, że nie jest wymagane posiadanie licencji. Można jednak dobrowolnie zdobyć uprawnienia poprzez kursy organizowane np. przez Polską Federację Rynku Nieruchomości.

+

Jakie formalności muszę spełnić, by zacząć pracę?

Wystarczy mieć wykształcenie średnie oraz wykupione ubezpieczenie OC. W przypadku współpracy na zasadzie B2B — także zarejestrowaną działalność gospodarczą.

+

Gdzie zdobywać praktykę?

Najlepszym rozwiązaniem jest praca lub staż w agencji nieruchomości. Renomowane biura często oferują wsparcie mentora oraz dostęp do szkoleń. Warto wykazać się gotowością do nauki i elastycznością.

Zastanawiasz się, jak sprawdzić podatek od nieruchomości w Warszawie? Jesteś właścicielem mieszkania, domu lub działki i chcesz wiedzieć, ile zapłacisz oraz gdzie i kiedy to zgłosić? Odpowiedzi znajdziesz w poradniku, który krok po kroku wyjaśni Ci wszystko, co musisz wiedzieć o podatku od nieruchomości w stolicy.

Czym jest podatek od nieruchomości?

Podatek od nieruchomości to obowiązkowe świadczenie pieniężne na rzecz gminy, nakładane na właścicieli lub posiadaczy gruntów, budynków i budowli.

Kto płaci podatek od nieruchomości?

Obowiązek ten dotyczy:

właścicieli nieruchomości lub obiektów budowlanych – czyli osób, które mają pełne prawo własności do nieruchomości, potwierdzone np. aktem notarialnym lub wpisem w księdze wieczystej,

użytkowników wieczystych gruntów – posiadających prawo do korzystania z gruntu, zazwyczaj przez 99 lat,

posiadaczy samoistnych nieruchomości lub obiektów budowlanych – czyli osób, które faktycznie władają nieruchomością „jak właściciel”, mimo że formalnie nie mają do niej prawa własności (np. mieszkają i gospodarują na działce, choć nie mają do niej tytułu prawnego),

w niektórych przypadkach: posiadaczy zależnych nieruchomości, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Podstawa prawna naliczania podatku od nieruchomości w Warszawie

Na jakiej podstawie naliczany jest podatek od nieruchomości w Warszawie? To nie „widzimisię” urzędu. Wszystko opiera się na przepisach, które obowiązują w całej Polsce oraz na lokalnych uchwałach podejmowanych przez Radę Miasta Warszawy.

Ustawa o podatkach i opłatach lokalnych

Podstawowy akt prawny, który określa, czym jest podatek od nieruchomości, kto go płaci, co podlega opodatkowaniu i jak ustalana jest jego wysokość to:

Nie każda nieruchomość jest opodatkowana w taki sam sposób. To, ile zapłacisz, zależy m.in. od tego, czy posiadasz grunt, budynek mieszkalny czy budowlę przemysłową. W każdym z tych przypadków ustawa przewiduje konkretny sposób naliczania podatku. Stawkę podatku określa zaś wspomniana Uchwała Rady Miasta Stołecznego Warszawy.

Grunt

Grunty to inaczej działki. Podatek nalicza się za każdy metr kwadratowy, a jego wysokość zależy od sposobu wykorzystania.

Jak obliczyć podatek od gruntu?

Ustal powierzchnię gruntu (w m²) na podstawie danych z ewidencji gruntów i budynków.

Sprawdź, do której kategorii należy grunt (np. związany z działalnością gospodarczą, pod wodami itp.).

Pomnóż powierzchnię przez obowiązującą stawkę dla tej kategorii.

PRZYKŁAD Jeśli posiadasz działkę o powierzchni 300 m² związaną z działalnością gospodarczą: 300 m² × 1,38 zł = 414 zł rocznie.

Budynek

Budynek to każda trwała konstrukcja z dachem i fundamentami, wydzielona ścianami. Tu podatek zależy od powierzchni użytkowej, mierzonej po wewnętrznej stronie ścian, z uwzględnieniem kondygnacji.

Jak obliczyć podatek od budynku?

Zmierz powierzchnię użytkową budynku – łącznie na wszystkich kondygnacjach.

Jeśli pomieszczenia mają wysokość od 1,40 m do 2,20 m – ich powierzchnię wlicza się w 50%.

Pomieszczenia niższe niż 1,40 m nie są wliczane.

Sprawdź, do jakiej kategorii należy budynek (np. mieszkalny, gospodarczy itp.).

Pomnóż powierzchnię użytkową przez odpowiednią stawkę.

PRZYKŁAD Jeśli posiadasz mieszkanie o powierzchni użytkowej 60 m²: 60 m² × 1,19 zł = 71,40 zł rocznie.

Budowla

Budowle to m.in. wiadukty, silosy, zbiorniki czy instalacje techniczne. W ich przypadku podatek liczony jest NIE od powierzchni, ale od wartości obiektu, ustalonej na podstawie przepisów podatkowych.

Jak obliczyć podatek od budowli?

Ustal wartość budowli zgodnie z zasadami amortyzacji (czyli wartość początkowa z dnia 1 stycznia roku podatkowego, niepomniejszona o odpisy). Jeśli budowla została już całkowicie zamortyzowana, przyjmuje się wartość z dnia ostatniego odpisu.

Pomnóż wartość budowli przez stawkę 2% (czyli 0,02).

PRZYKŁAD Jeśli posiadasz budowlę wartą 500 000 zł: 500 000 zł × 2% = 10 000 zł rocznie.

Zgłoszenie nieruchomości do opodatkowania – deklaracje i formularze

Zgodnie z przepisami zgłoszenie nieruchomości do opodatkowania to obowiązek każdego właściciela lub posiadacza. W zależności od tego, czy jesteś osobą fizyczną, czy działasz jako osoba prawna, obowiązują Cię inne formularze oraz terminy.

Osoby fizyczne

Osoby fizyczne muszą złożyć informację o nieruchomościach i obiektach budowlanych (formularz IN-1) w ciągu 14 dni od dnia, w którym:

nabyły nieruchomość (np. przez zakup, darowiznę, spadek),

zakończyły budowę budynku lub rozpoczęły użytkowanie przed ukończeniem,

zmieniły sposób użytkowania nieruchomości (np. lokal mieszkalny przeznaczyły na działalność).

Uwaga: Jeśli nieruchomość jest współwłasnością osoby fizycznej i prawnej, formularz IN-1 nie obowiązuje. Dotyczy on wyłącznie przypadków, gdy współwłaścicielami są tylko osoby fizyczne lub wspólnota mieszkaniowa.

Osoby prawne

Osoby prawne oraz jednostki organizacyjne i spółki nieposiadające osobowości prawnej mają obowiązek wypełnienia i złożenia deklaracji DN-1:

do 31 stycznia każdego roku podatkowego – w przypadku kontynuacji obowiązku,

w ciągu 14 dni – jeśli obowiązek podatkowy powstał w trakcie roku (np. nowy zakup nieruchomości, zakończenie budowy, zmiana użytkowania).

Uwaga: Deklarację DN-1 składa się oddzielnie dla każdej dzielnicy, na terenie której znajdują się poszczególne nieruchomości.

Gdzie i jak składać dokumenty?

Formularze IN-1 oraz DN-1 (wraz z odpowiednimi załącznikami, np. ZIN-1, ZDN-1) można:

złożyć osobiście w urzędzie dzielnicy właściwym dla lokalizacji nieruchomości,

wysłać pocztą (liczy się data nadania),

złożyć elektronicznie – za pośrednictwem platform ePUAP lub e-Urząd Skarbowy (z kwalifikowanym podpisem elektronicznym lub profilem zaufanym).

Formularze i szczegółowe broszury informacyjne znajdziesz na stronie internetowejpodatki.gov.pl.

Stawki podatku od nieruchomości w Warszawie 2025 rok

Wysokość podatku od nieruchomości w Warszawie na 2025 rok została określona we wspomnianej Uchwale Rady Miasta Stołecznego Warszawy. Kwoty są zróżnicowane w zależności od rodzaju nieruchomości i sposobu jej wykorzystania.

BUDYNKI LUB ICH CZĘŚCI

Mieszkalne

1,19 zł/m²

Związane z prowadzeniem działalności gospodarczej (i budynki mieszkalne lub ich części zajęte na prowadzenie działalności)

34,00 zł/m²

Zajęte na działalność gospodarczą w zakresie obrotu kwalifikowanymmateriałem siewnym

15,92 zł/m²

Związane z udzielaniem świadczeń zdrowotnych (do 2000 m²)

6,95 zł/m²

Związane z udzielaniem świadczeń zdrowotnych (powyżej 2000 m²)

3,48 zł/m²

Pozostałe (w tym OPP)

11,48 zł/m²

GRUNTY

Związane z prowadzeniem działalności gospodarczej

1,38 zł/m²

Pod wodami powierzchniowymi

6,84 zł/ha

Grunty pozostałe (w tym OPP)

0,73 zł/m²

Grunty niezabudowane na obszarze rewitalizacji (bez zabudowy przez 4 lata)

4,51 zł/m²

BUDOWLE

2% wartości obiektu

Uwaga: Podane stawki obowiązują od 1 stycznia 2025 roku i mogą różnić się od tych z lat poprzednich. Aktualne wartości zawsze znajdziesz w uchwale Rady Miasta.

Skutki błędów lub braku deklaracji – odsetki, sankcje

Nie złożyłeś deklaracji na czas? A może podałeś błędną powierzchnię użytkową lub pomyliłeś się w stawce? Niestety, urząd nie przymknie na to oka.

Nieprawidłowe lub spóźnione deklaracje mogą skutkować:

naliczeniem odsetek za zwłokę – urząd doliczy je automatycznie, licząc od dnia, w którym deklaracja powinna być złożona,

odpowiedzialnością karno-skarbową – jeśli urząd uzna działanie za uchylanie się od obowiązku, możesz zostać ukarany grzywną,

wezwaniem do złożenia korekty lub wyjaśnień – jeśli dane budzą wątpliwości, urząd może wszcząć postępowanie wyjaśniające lub kontrolę.

Co zrobić, jeśli popełniłeś błąd w zakresie podatku od nieruchomości?

Złóż korektę deklaracji – jak najszybciej popraw formularz i złóż korektę IN-1 lub DN-1 (z odpowiednimi załącznikami). Dołącz wyjaśnienie przyczyny korekty.

Skontaktuj się z urzędem – jeśli nie jesteś pewien, jak naprawić błąd, zadzwoń do wydziału finansowego swojej dzielnicy. Możesz umówić się na konsultację lub zapytać przez ePUAP.

Nie zwlekaj z zapłatą podatku – nawet jeśli złożysz korektę z opóźnieniem, uregulowanie zaległości zmniejsza ryzyko sankcji.

Jak sprawdzić podatek od nieruchomości w Warszawie?

Jedno z najczęstszych pytań właścicieli mieszkań i działek to: gdzie mogę sprawdzić wysokość podatku i jak to załatwić bez stania w kolejkach?

Jeśli jesteś osobą fizyczną, decyzję podatkową powinieneś otrzymać od urzędu dzielnicy w formie pisemnej – najczęściej listem poleconym. Znajdziesz w niej informację o wysokości należnego podatku, terminach płatności oraz numerze konta, na który należy dokonać przelewu.WAŻNE! Urząd nie wysyła decyzji podatkowych osobom prawnym – w ich przypadku to podatnik musi sam obliczyć i zadeklarować należny podatek w formularzu DN-1.

Co zrobić, jeśli nie otrzymałeś decyzji?

Zdarza się, że decyzja podatkowa zaginie, nie dotrze albo zostanie przeoczona. Jeśli:

nie masz pewności, czy powinieneś otrzymać decyzję,

zgubiłeś pismo z urzędu,

zmieniłeś adres i nie wiesz, gdzie trafił list,

skontaktuj się z urzędem dzielnicy właściwym dla lokalizacji Twojej nieruchomości. Pracownicy wydziału finansowego mogą sprawdzić, czy i kiedy wysłano decyzję, oraz poinformują Cię, co zrobić dalej.

Jeśli otrzymałeś już decyzję podatkową, pozostaje tylko jedno – zapłacić podatek w terminie.

Numer konta bankowego znajdziesz na decyzji lub na stronie internetowej urzędu Twojej dzielnicy. Każda dzielnica ma swój indywidualny numer rachunku, często przypisany do konkretnego podatnika.

Jak zapłacić podatek od nieruchomości?

Tradycyjnie – przelewem bankowym lub w placówce pocztowej.

Online – przez bankowość internetową.

W kasie urzędu (jeśli Twoja dzielnica nadal przyjmuje płatności gotówką – sprawdź przed wizytą).

Podatek można wpłacić jednorazowo lub w ratach – terminy znajdziesz w decyzji (najczęściej: 15 marca, 15 maja, 15 września, 15 listopada).

Masz pytania? Chcesz, abyśmy pomogli Ci przeanalizować podatek od Twojej nieruchomości lub nieruchomości, którą planujesz kupić? Skontaktuj się z nami – zespół Eteria jest tu, by pomóc.

FAQ

+

Czy istnieje możliwość uzyskania zwolnienia z podatku od nieruchomości i kogo dotyczy takie uprawnienie?

Tak, ustawa o podatkach i opłatach lokalnych przewiduje szereg zwolnień przedmiotowych i podmiotowych. Obejmują one m.in. grunty pod wodami płynącymi, nieruchomości stanowiące własność państw obcych, a także niektóre grunty i budynki zajęte na potrzeby prowadzenia działalności pożytku publicznego (OPP). Dodatkowo, rady gmin mają prawo wprowadzać lokalne, fakultatywne zwolnienia dla określonych grup podatników lub rodzajów nieruchomości, np. nowo wybudowanych domów.

+

Jak postąpić w przypadku sprzedaży nieruchomości w trakcie roku podatkowego – kto i w jakiej wysokości płaci podatek?

Obowiązek podatkowy przechodzi na nabywcę w momencie podpisania aktu notarialnego. Podatek jest naliczany proporcjonalnie do okresu posiadania nieruchomości w danym roku. Sprzedający płaci podatek za miesiące do momentu sprzedaży włącznie, a kupujący od następnego miesiąca. Obie strony są zobowiązane do złożenia stosownej informacji IN-1 w urzędzie w terminie 14 dni od momentu powstania/wygaśnięcia obowiązku.

+

Czy w przypadku współwłasności nieruchomości podatek jest płacony przez jednego współwłaściciela, czy przez każdego z osobna?

W przypadku współwłasności nieruchomości (zarówno przez osoby fizyczne, jak i prawne) obowiązek podatkowy jest solidarny. Oznacza to, że organ podatkowy może żądać zapłaty całej kwoty podatku od dowolnego ze współwłaścicieli. Niemniej jednak, w relacjach wewnętrznych współwłaściciele mogą rozliczać się proporcjonalnie do swoich udziałów. Decyzja podatkowa jest zwykle wystawiana na wszystkich współwłaścicieli łącznie.

Sprzedaż mieszkania odziedziczonego w spadku może wydawać się na pierwszy rzut oka skomplikowanym i stresującym przedsięwzięciem. Zwłaszcza gdy to nasze pierwsze spotkanie z aspektami prawa spadkowego i zawiłościami związanymi z obrotem nieruchomościami. Jednak odpowiednie przygotowanie pozwoli przejść przez ten proces sprawnie i bez zbędnych nerwów.

Zacznij od uregulowania stanu prawnego

Zanim w ogóle pomyślisz o sprzedaży mieszkania po zmarłym krewnym, musisz formalnie potwierdzić swoje prawo własności. To absolutna podstawa, bez odpowiednich dokumentów nie potwierdzisz prawa do swojej własności notariuszowi, ani potencjalnym nabywcom.

Stwierdzenie nabycia spadku uzyskasz poprzez:

Sądowe postanowienie nabycia spadku – W tym wariancie składasz wniosek do sądu rejonowego właściwego dla ostatniego miejsca zamieszkania spadkodawcy. Czas oczekiwania na prawomocne postanowienie sądu zależy od wielu czynników: od liczby spadkobierców, ewentualnych sporów między nimi czy obciążenia sądu. Procedura może potrwać od kilku tygodni do nawet kilku miesięcy.

Notarialny akt poświadczenia dziedziczenia – Jeżeli wśród spadkobierców panuje zgoda w udziale spadku i wszyscy mogą stawić się jednocześnie u notariusza, wybór tej ścieżki znacząco przyspiesza sprawę. Cała procedura odbywa się na jednym spotkaniu, a gotowy akt poświadczenia otrzymasz tego samego dnia.

Co ważne, oba dokumenty mają taką samą moc prawną i stanowią niezbędną podstawę do dalszych kroków w procesie sprzedaży. Dają one pewność prawną zarówno sprzedającemu, jak i kupującemu, zabezpieczając interesy obu stron umowy.

Oba dokumenty mają taką samą moc prawną i stanowią niezbędną podstawę do dalszych kroków w procesie sprzedaży. Dają one pewność prawną zarówno sprzedającemu, jak i kupującemu, zabezpieczając interesy obu stron umowy.

Czy konieczna jest aktualizacja księgi wieczystej?

Po otrzymaniu spadku nie musisz od razu aktualizować danych w księdze wieczystej. Choć brzmi to zaskakująco, to w praktyce – do sprzedaży mieszkania wystarczy notarialny akt poświadczenia dziedziczenia lub postanowienie sądu o nabyciu spadku. To na ich podstawie notariusz może przeprowadzić skutecznie transakcję.

Wpis nowego właściciela do księgi wieczystej często jest dokonywany dopiero przy sprzedaży i robi to notariusz, działając na zlecenie kupującego. Dzięki temu nie trzeba przy sprzedaży czekać kilku miesięcy, aż sąd rozpatrzy wniosek o aktualizację księgi wieczystej – a tyle niestety trwa cała procedura.

Jeśli nieruchomość nie ma jeszcze księgi wieczystej, również nie trzeba jej zakładać wcześniej, ponieważ można to zrobić dopiero podczas sprzedaży. Notariusz zajmie się tym aspektem w ramach aktu notarialnego, a kupujący poniesie związane z tym koszty.

Zapłata podatku od spadków i darowizn – obowiązek przed sprzedażą

Jeszcze przed rozpoczęciem sprzedaży mieszkania należy rozliczyć podatek od spadków i darowizn. To odrębny obowiązek podatkowy, który powstaje już w momencie nabycia spadku – niezależnie od późniejszego podatku dochodowego przy sprzedaży.

Wysokość podatku zależy od stopnia pokrewieństwa ze spadkodawcą i przynależności do jednej z trzech grup podatkowych:

Grupa 0 (najbliższa rodzina): małżonek, dzieci, wnuki, rodzice, dziadkowie, pradziatkowie, rodzeństwo, pasierbowie, ojczym, macocha. Całkowite zwolnienie od podatku (wymagane zgłoszenie do Urzędu Skarbowego w ciągu 6 miesięcy).

Grupa I (dalsza rodzina): teściowie, zięć, synowa. Kwota wolna: 36 120 zł. Stawki: 3%–7%.

Grupa II (członkowie dalszej rodziny): ciotki i wujkowie. Kwota wolna: 27 090 zł. Stawki: 7%–12%.

Grupa III (członkowie dalszej rodziny i osoby niespokrewnione): Kwota wolna: 5 733 zł. Stawki: 12%–20%.

Zerowa grupa podatkowa, czyli całkowite zwolnienie dla najbliższych

Małżonek, dzieci, wnuki, rodzice, rodzeństwo, ojczym, macocha i pasierbowie mogą skorzystać z pełnego zwolnienia z podatku od spadku, jeśli w ciągu 6 miesięcy od nabycia spadku zgłoszą go do urzędu skarbowego na formularzu SD-Z2. Brak zgłoszenia w terminie skutkuje utratą zwolnienia i opodatkowaniem według stawek dla I grupy. W przypadku wykrycia niezgłoszonego spadku przez urząd może zostać nałożona sankcyjna stawka 20%.

Bez uregulowania tej kwestii notariusz nie sporządzi aktu sprzedaży. Dlatego o dopełnienie formalności podatkowych trzeba zadbać z wyprzedzeniem, jeszcze przed przystąpieniem do transakcji. Urząd skarbowy wystawia w tym celu specjalne zaświadczenie, które jest obowiązkowe przy sporządzeniu aktu notarialnego – czas oczekiwania wynosi zwykle do 7 dni.

Sprawdzenie obciążeń i zadłużenia

Zanim mieszkanie odziedziczone w spadku trafi na rynek, warto sprawdzić, czy nie ciążą na nim żadne zobowiązania finansowe, czy prawne. Najlepiej zrobić to jeszcze przed przyjęciem spadku, ponieważ jako spadkobierca możesz z niego zrezygnować, jeśli okaże się, że zadłużenie przewyższa wartość nieruchomości. To kluczowy moment, aby nie wpakować się w problemy finansowe, których można było uniknąć.

Brak zaległości czynszowych i eksploatacyjnych

W pierwszej kolejności warto upewnić się, że mieszkanie nie ma zaległości wobec wspólnoty mieszkaniowej czy spółdzielni. Należy więc uzyskać stosowne zaświadczenie potwierdzające brak zadłużenia z tytułu czynszu, funduszu remontowego czy opłat za media: wodę, ogrzewanie czy wywóz odpadów.

Obciążenia hipoteczne i inne roszczenia

Kolejnym, niezwykle ważnym krokiem chcąc sprzedać mieszkanie ze spadku, jest analiza księgi wieczystej. To w niej znajdziemy informacje, czy na nieruchomości nie ciążą hipoteki, służebności, zajęcia komornicze lub prawa dożywocia. Każde z tych obciążeń wymaga wcześniejszego uregulowania lub uzyskania odpowiednich zgód wierzycieli, zanim dojdzie do transakcji. Księgi wieczystej można analizować bezpłatnie za pośrednictwem systemu Elektronicznych Ksiąg Wieczystych.

Stan zameldowania lokalu

Choć meldunek nie daje prawa własności do lokalu, obecność osób zameldowanych może zniechęcić potencjalnych kupujących, zwłaszcza gdy osoby te faktycznie zamieszkują mieszkanie. W skrajnych przypadkach, gdy lokatorzy nie będą chcieli opuścić nieruchomości dobrowolnie, konieczne może być przeprowadzenie czasochłonnej i kosztownej procedury eksmisyjnej.

Przygotowanie dokumentów do sprzedaży mieszkania ze spadku

Gromadzenie pełnej dokumentacji to jeden z najważniejszych etapów przygotowań do sprzedaży odziedziczonego mieszkania. Nawet drobne braki formalne potrafią skutecznie zablokować zawarcie umowy, sprzedaży mieszkania lub domu, a niekiedy zmuszają do przesuwania terminu sprzedaży.

Do sporządzenia aktu notarialnego potrzebne będą m.in.:

prawomocne postanowienie sądu o stwierdzeniu nabycia prawa do spadku lub notarialny akt poświadczenia dziedziczenia,

zaświadczenie o uregulowaniu podatku od spadków i darowizn lub zgłoszeniu nabycia spadku na formularzu SD-Z2 (dla osób z tzw. zerowej grupy podatkowej np. przy spadku po rodzicach – przypomnijmy, że mają one 6 miesięcy na zgłoszenie nabycia, aby skorzystać ze zwolnienia podatkowego),

świadectwo charakterystyki energetycznej (jego brak nie uniemożliwia sprzedaży, ale notariusz ma obowiązek poinformować sprzedającego o ryzyku administracyjnej kary do 5000 zł; obowiązek ten nie dotyczy nieruchomości podlegających ochronie konserwatorskiej),

zaświadczenie o braku osób zameldowanych,

zaświadczenie o niezaleganiu w opłatach,

w przypadku spółdzielczo własnościowego prawa wymagane jest dodatkowo zaświadczenie, które potwierdza, kto jest właścicielem nieruchomości.

Stan mieszkania ma bezpośredni wpływ na wycenę nieruchomości oraz zainteresowanie potencjalnych kupujących. Chcąc sprzedać nieruchomość, nawet drobne prace przygotowawcze mogą znacznie podnieść atrakcyjność oferty i wartość nieruchomości.

Odświeżenie wnętrza – pomalowanie ścian na neutralne, jasne kolory, uporządkowanie przestrzeni, usunięcie nadmiaru mebli i przedmiotów osobistych.

Home staging – profesjonalne przygotowanie mieszkania do prezentacji, które może zwiększyć wartość mieszkania nawet o 10–20%. Koszt home stagingu to zwykle od 1000 do kilku tysięcy złotych, w zależności od zakresu prac.

Profesjonalna sesja zdjęciowa – inwestycja rzędu 200–500 zł zapewnia wysokiej jakości materiały promocyjne, które skutecznie przyciągają uwagę kupujących.

Właściwe przygotowanie mieszkania zwiększa szansę na szybką i korzystną cenowo sprzedaż.

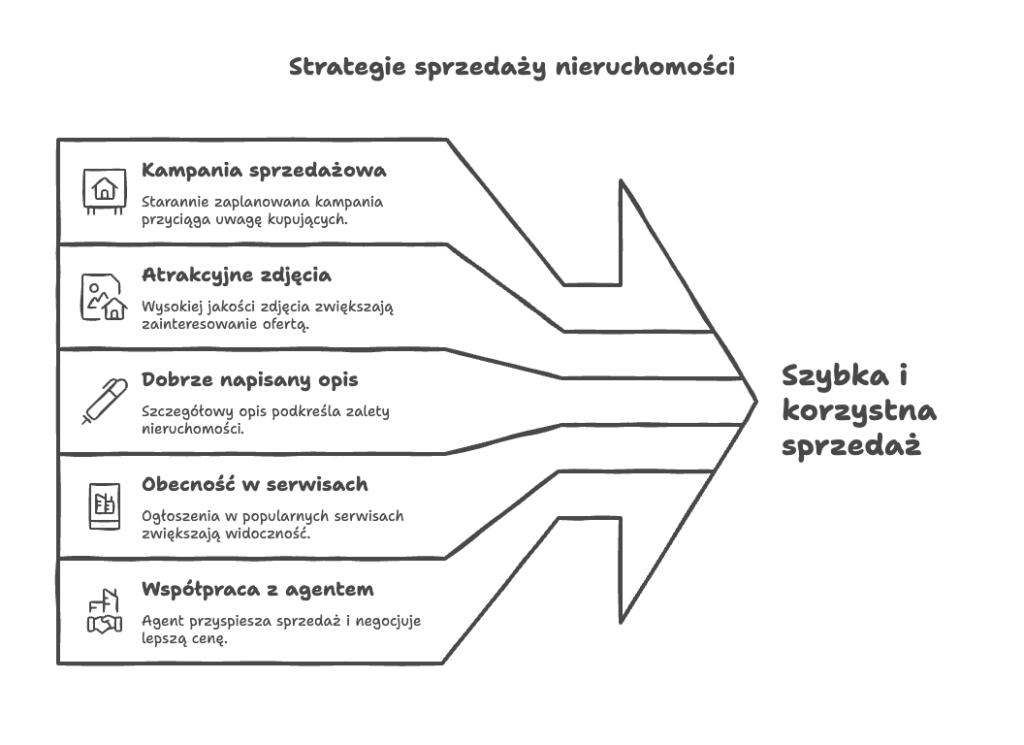

Promocja oferty i poszukiwanie kupującego

Gdy mieszkanie jest już przygotowane, a cena ustalona, nadchodzi moment, w którym oferta trafia na rynek nieruchomości. I to właśnie sposób jej zaprezentowania w dużej mierze zadecyduje o powodzeniu całej transakcji.

Starannie opracowana kampania sprzedażowa, atrakcyjne zdjęcia, dobrze napisany opis oferty i obecność w kluczowych serwisach ogłoszeniowych sprawiają, że mieszkanie szybciej przyciąga uwagę potencjalnych nabywców. Warto również rozważyć współpracę z doświadczonym agentem nieruchomości, który dzięki swojej wiedzy, kontaktom i umiejętnościom negocjacyjnym może nie tylko przyspieszyć sprzedaż, ale również pomóc w uzyskaniu lepszej ceny.

Finalizacja transakcji sprzedaży nieruchomości

Po uzgodnieniu warunków z kupującym następuje etap finalizacji sprzedaży, który wymaga dopełnienia ostatnich formalności:

Umowa przedwstępna – nie jest obowiązkowa, ale często zawierana w celu zabezpieczenia obu stron na etapie przygotowawczym. Określa m.in. termin podpisania aktu notarialnego, wysokość zadatku lub zaliczki oraz inne warunki transakcji.

Sporządzenie aktu notarialnego sprzedaży – finalny dokument podpisywany u notariusza, w obecności wszystkich stron. To moment faktycznego przeniesienia własności na kupującego.

Płatność – standardowo cała kwota płatna jest w dniu podpisania aktu, choć przy kredycie hipotecznym bank kupującego wypłaca środki po wpisie hipoteki do księgi wieczystej.

Opłaty notarialne i sądowe – ponoszone najczęściej przez kupującego, obejmują m.in. taksę notarialną, PCC (o ile dotyczy), opłaty za wpisy do KW.

Na tym etapie sprzedaż odziedziczonego mieszkania zostaje formalnie zakończona.

Podatek od sprzedaży mieszkania otrzymanego w spadku

Jednym z najczęstszych wyzwań, przed którymi stają spadkobiercy planujący sprzedaż odziedziczonego mieszkania, są właśnie kwestie podatkowe. Kluczowe znaczenie ma tutaj moment nabycia nieruchomości przez spadkodawcę, bo to od tej daty zależy, czy i w jakiej wysokości pojawi się obowiązek podatkowy.

Zwolnienie z podatku dochodowego

Jeśli spadkodawca był właścicielem mieszkania przez co najmniej 5 lat (licząc od końca roku kalendarzowego, w którym nabył nieruchomość), spadkobierca może sprzedać odziedziczoną nieruchomość bez konieczności zapłaty podatku dochodowego (PIT). Dla wielu osób oznacza to całkowite zwolnienie z podatku, nawet jeśli sam spadek został nabyty niedawno.

Kiedy trzeba zapłacić podatek

Jeżeli okres posiadania nieruchomości przez spadkodawcę był krótszy niż 5 lat, wówczas zasadniczo sprzedaż przed upływem 5 lat wiąże się z obowiązkiem zapłaty 19% podatku dochodowego od uzyskanego dochodu (nie mylić z całkowitą ceną sprzedaży). Aby uniknąć późniejszych komplikacji i nieporozumień z urzędem skarbowym, już na etapie planowania transakcji warto skorzystać z pomocy doradcy podatkowego, biura nieruchomości lub doświadczonego biura rachunkowego.

Ulga mieszkaniowa, czyli jak uniknąć podatku od sprzedaży mieszkania?

Wielu spadkobierców, mimo że sprzedają mieszkanie przed upływem 5-letniego okresu, może legalnie uniknąć podatku, korzystając z tzw. ulgi mieszkaniowej.

Na czym polega ulga?

Całość (lub część) dochodu ze sprzedaży zostaną przeznaczone na własne cele mieszkaniowe, takie jak:

zakup nowego mieszkania lub domu,

budowa lub remont własnej nieruchomości,

spłata kredytu hipotecznego zaciągniętego na cele mieszkaniowe,

zakup gruntu pod budowę.

Ile czasu mamy na wykorzystanie środków?

Na wydatkowanie uzyskanych środków mamy 3 lata, liczone od końca roku podatkowego, w którym nastąpiło zbycie nieruchomości uzyskanej w drodze spadku.

Jak zgłosić ulgę?

Aby skorzystać z ulgi, trzeba uwzględnić transakcję w zeznaniu podatkowym PIT-39, składanym do 30 kwietnia roku następującego po sprzedaży. Należy w nim wykazać zarówno dochody, jak i poniesione wydatki mieszkaniowe. Jeżeli całość przychodu zostanie przeznaczona na własne cele mieszkaniowe, podatek nie powstaje. W przeciwnym wypadku przy częściowym wykorzystaniu środków, to podatek będzie naliczany proporcjonalnie od pozostałej części dochodu.

Rozliczenie podatkowe po sprzedaży nieruchomości otrzymanej w spadku

Po sfinalizowaniu sprzedaży spadkobierca zobowiązany jest prawidłowo rozliczyć transakcję w rocznym zeznaniu podatkowym:

Formularz PIT-39 – to właśnie na nim rozliczamy dochody uzyskane ze sprzedaży nieruchomości; termin złożenia mija 30 kwietnia roku następującego po roku sprzedaży.

Wykazanie przychodów i kosztów – w deklaracji należy wykazać pełną cenę sprzedaży oraz wszystkie koszty uzyskania przychodu. Do kosztów można zaliczyć m.in. koszty nabycia nieruchomości przez spadkodawcę, zapłacony podatek od spadków i darowizn, wydatki na remonty i modernizacje poniesione w okresie posiadania nieruchomości.

Dochód podlegający opodatkowaniu – podstawą opodatkowania jest różnica między przychodem a kosztami, chyba że podatnik skorzystał w pełni z ulgi mieszkaniowej.

Brak obowiązku zaliczek – podatek z tytułu sprzedaży nieruchomości opłaca się dopiero w ramach rozliczenia rocznego w trakcie roku nie ma obowiązku odprowadzania zaliczek.

Prawidłowe i rzetelne wypełnienie PIT-39 jest niezwykle istotne, aby uniknąć ewentualnych problemów z fiskusem, nieprzyjemnych kontroli czy naliczenia kar.

FAQ

+

Czy status zameldowania osób w odziedziczonym mieszkaniu może zablokować transakcję u notariusza?